Lebensversicherung als Immobilienfinanzierung sinnvoll?

Eine Immobilie über eine Lebensversicherung finanzieren – das klingt für manche nach einer smarten Kombi aus Kapitalaufbau und Tilgungsersatz, für andere nach einem Relikt aus vergangenen Zeiten. Doch was steckt heute wirklich hinter dem Konzept? Ist es eine clevere Lösung oder eher ein Modell mit Ablaufdatum? In diesem Beitrag bekommst du einen fundierten Überblick, Lebensversicherung als Immobilienfinanzierung

Inhaltsverzeichnis

- Die wichtigsten Punkte vorab

- Was ist eine Lebensversicherung Immobilienfinanzierung

- So funktioniert das Modell

- Beispielrechnung: klassische Tilgung vs. Lebensversicherung

- Für wen lohnt sich die Finanzierung?

- Fazit

Die wichtigsten Punkte vorab

- Du zahlst bei dieser Finanzierungsform nur Zinsen an die Bank – getilgt wird über eine Lebensversicherung.

- Das Modell kann steuerlich interessant sein – vor allem für Kapitalanleger mit Altverträgen.

- Für Selbstnutzer ist die Lebensversicherung Immobilienfinanzierung heute meist unwirtschaftlich.

- Hohe Gesamtkosten und ungewisse Versicherungserträge sind klare Risiken.

Was ist eine Lebensversicherung Immobilienfinanzierung

Eine Immobilie zu finanzieren ist in vielen Fällen das größte finanzielle Projekt im Leben – da stellt sich zwangsläufig die Frage: Welche Finanzierung passt eigentlich zu mir? Neben dem klassischen Annuitätendarlehen, bei dem du monatlich Zinsen und Tilgung zahlst, gibt es auch alternative Modelle. Eines davon: die sogenannte Lebensversicherung Immobilienfinanzierung.

Was zunächst etwas sperrig klingt, war viele Jahre lang ein verbreitetes Finanzierungsmodell –insbesondere für Kapitalanleger. Die Idee dahinter: Du nimmst einen Immobilienkredit auf, tilgst diesen aber nicht monatlich wie üblich, sondern zahlst während der gesamten Laufzeit nur die Zinsen. Die eigentliche Tilgung erfolgt am Ende – auf einen Schlag. Doch wie funktioniert das?

Anstelle der klassischen Tilgung schließt du parallel zum Kredit eine kapitalbildende Lebensversicherung ab. Monatlich fließt Geld in diese Versicherung, die sich bis zum Laufzeitende zu einer beträchtlichen Summe aufbaut. Wenn der Kredit dann fällig wird, soll die Versicherung – idealerweise – die komplette Restschuld abdecken. Diese Art der Finanzierung nennt man auch tilgungsersetzendes Modell oder endfälliges Darlehen mit Lebensversicherung.

Die Grundidee ist einfach: Du nutzt die Lebensversicherung als eine Art „Sparkonto“ für die spätere Tilgung. Währenddessen bleibt der Kredit unangetastet – und die Zinszahlungen sind über die gesamte Laufzeit konstant hoch. Für Kapitalanleger war das früher besonders attraktiv: Die Zinsen konnten steuerlich abgesetzt werden, und gleichzeitig baute man über die Versicherung Vermögen auf.

Doch lohnt sich dieses Modell auch heute noch – wo Renditen niedrig, Policen steuerpflichtig und Kreditformen vielfältiger geworden sind? Genau das schauen wir uns in den folgenden Abschnitten ganz neutral und praxisnah an. Wir werfen einen Blick auf die Funktionsweise, machen eine Beispielrechnung und klären, für wen eine Lebensversicherung Immobilienfinanzierung heute noch sinnvoll sein kann – und in welchen Fällen sie eher als veraltet gilt.

So funktioniert das Modell

Doch wie kommst du am Ende zu diesem Geld? Genau hier kommt die kapitalbildende Lebensversicherung ins Spiel: Sie übernimmt die Rolle des sogenannten Tilgungsersatzes. Anstatt das Darlehen schrittweise zu tilgen, zahlst du regelmäßig Beiträge in die Lebensversicherung ein. Diese soll – idealerweise – bis zum Ende der Laufzeit genügend Kapital aufbauen, um die Darlehensschuld in voller Höhe auf einen Schlag zu begleichen.

Ablauf Schritt für Schritt:

Du schließt ein endfälliges Darlehen ab – z. B. über 300.000 € mit 20 Jahren Laufzeit.

Während der Laufzeit zahlst du nur die Zinsen – z. B. 3,6 % auf 300.000 € = 900 € pro Monat.

Gleichzeitig schließt du eine Lebensversicherung ab, in die du z. B. monatlich 850 € einzahlst.

Am Laufzeitende wird die Versicherung fällig – die ausgezahlte Summe tilgt das Darlehen vollständig.

Im Todesfall während der Laufzeit zahlt die Versicherung (je nach Vertrag) ebenfalls – zur Absicherung für Angehörige

Dieses Modell wurde früher besonders häufig von Kapitalanlegern genutzt. Denn durch die fehlende Tilgung bleibt die Darlehenssumme gleich hoch – und damit auch die absetzbaren Zinskosten, die sich steuerlich geltend machen lassen. Gleichzeitig versprach die Lebensversicherung – vor allem in Zeiten hoher Garantiezinsen – eine attraktive Rendite. Unter dem Strich konnte das Modell dadurch zu einer interessanten finanziellen Optimierung führen.

Arten von Lebensversicherungen im Einsatz:

Nicht jede Lebensversicherung eignet sich automatisch für diese Form der Finanzierung. Häufig genutzt wurden:

Klassische Kapitallebensversicherungen mit Garantiezins und Überschussbeteiligung.

Fondsgebundene Lebensversicherungen, bei denen das Kapital in Investmentfonds investiert wird.

Gerade bei Altverträgen ist oft noch ein vergleichsweise hoher Garantiezins (z. B. 3,25 % oder sogar 4 %) hinterlegt. In Kombination mit Steuerprivilegien können solche Policen den entscheidenden Unterschied machen, ob sich die Lebensversicherung Immobilienfinanzierung rechnet oder nicht.

Wichtige Bedingungen, damit das Modell funktioniert:

Die Laufzeiten von Darlehen und Versicherung müssen genau aufeinander abgestimmt sein. Wenn das Darlehen vor der Fälligkeit der Versicherung endet, entsteht eine Finanzierungslücke.

Die Versicherungssumme muss mindestens die Darlehenssumme erreichen, besser sogar übersteigen, um auch Kosten oder mögliche Abweichungen abzufedern.

Beide Verträge müssen separat kalkuliert werden, da du zwei finanzielle Verpflichtungen eingehst: Kredit + Versicherung.

Die Lebensversicherung wird in der Regel an die Bank abgetreten – sie dient als Sicherheit für das Darlehen.

Beispielrechnung: klassische Tilgung vs. Lebensversicherung

Um besser zu verstehen, wie sich eine Lebensversicherung Immobilienfinanzierung im Vergleich zu einem klassischen Annuitätendarlehen finanziell auswirkt, schauen wir uns ein konkretes Rechenbeispiel an. Dabei vergleichen wir zwei Finanzierungsmodelle anhand identischer Ausgangswerte. So erkennst du schnell, wo die Unterschiede liegen – und welche langfristigen Auswirkungen sie haben.

Ausgangssituation für beide Modelle:

Finanzierungsbedarf (ohne Eigenkapital): 300.000 €

Laufzeit: 20 Jahre

Sollzins: 3,6 % p.a.

Gesamtbelastung monatlich: ca. 1.750 €

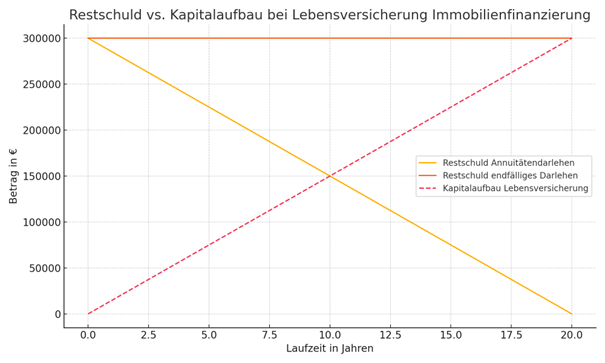

Variante 1: Klassisches Annuitätendarlehen

Beim Annuitätendarlehen zahlst du eine gleichbleibende monatliche Rate, die sich aus Zins und Tilgung zusammensetzt. Mit jeder Rate tilgst du einen Teil deiner Schulden – dadurch sinkt die Restschuld Monat für Monat, und du sparst im Zeitverlauf Zinskosten.

Rechnung:

Monatliche Rate: ca. 1.750 €

Davon zu Beginn: 900 € Zinsen + 850 € Tilgung

Effektive Laufzeit: 20 Jahre

Restschuld nach 20 Jahren: 0 €

Gesamte Zinskosten: ca. 122.000 €

Vorteil: Die Zinslast sinkt mit jeder Tilgung – du zahlst im Laufe der Zeit immer weniger für das geliehene Kapital.

Variante 2: Endfälliges Darlehen mit Lebensversicherung

Bei der Lebensversicherung Immobilienfinanzierung zahlst du nur die Zinsen an die Bank – also 900 € monatlich über die gesamten 20 Jahre. Parallel fließt ein weiterer Betrag in eine Lebensversicherung, die bis zum Laufzeitende genug Kapital ansammeln soll, um die 300.000 € Kredit auf einen Schlag zu tilgen.

Rechnung:

Monatliche Zinszahlung: 900 €

Monatlicher Beitrag in die Lebensversicherung: ca. 850 € (bei konservativ angenommener Verzinsung von 4 % p.a.)

Restschuld nach 20 Jahren: 300.000 €, wird durch Lebensversicherung getilgt

Gesamte Zinskosten: ca. 216.000 €

Erforderliche Ablaufleistung der LV: mindestens 300.000 €

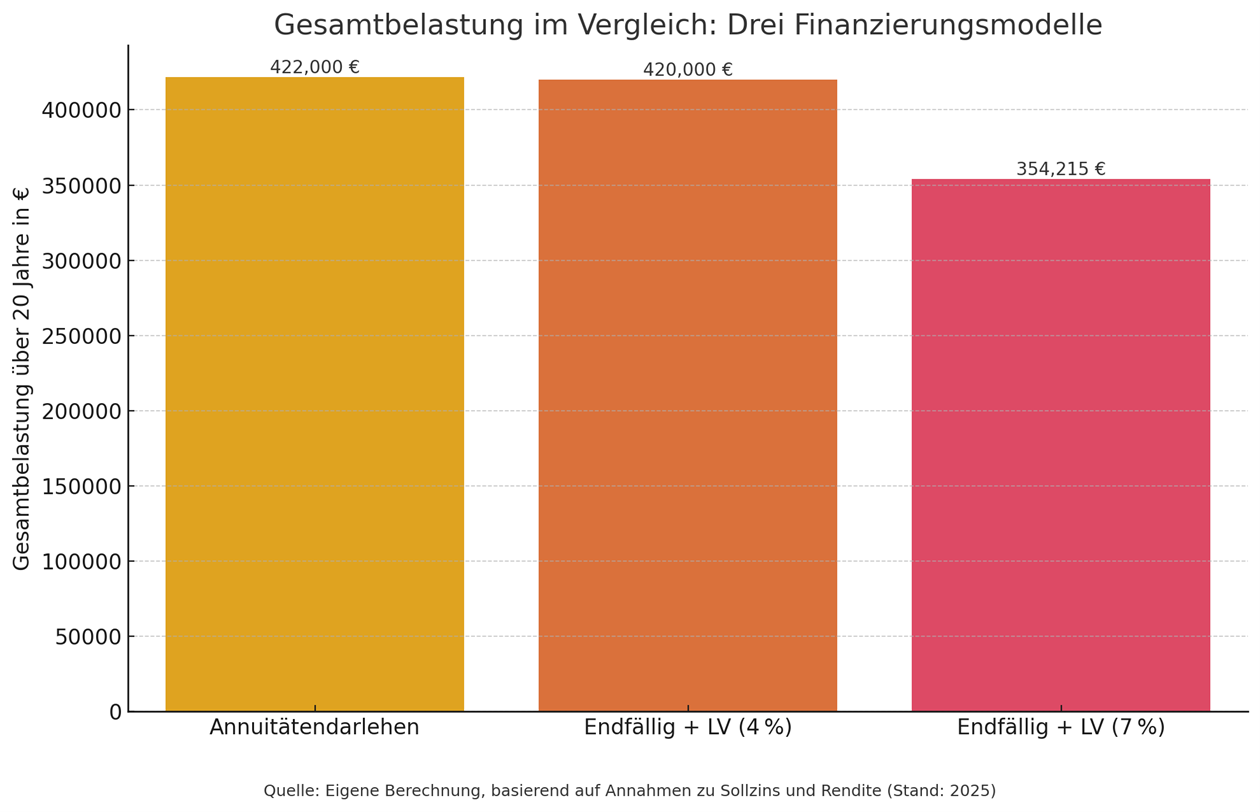

Was passiert, wenn du mit einer deutlich höheren Rendite rechnest etwa 7 % p.a., wie sie manche fondsgebundene Lebensversicherungen (theoretisch) in Aussicht stellen?

- Monatliche Einzahlung LV: nur noch ca. 575,90 €

- Zinskosten: wie gehabt 216.000 €

- Gesamtbeiträge LV: ca. 138.215 €

- Gesamtbelastung über 20 Jahre: ca. 354.215 €

- Restschuld nach 20 Jahren: 300.000 €, wird durch LV gedeckt

Fazit: Bei 7 % würde die Lebensversicherung Immobilienfinanzierung plötzlich günstiger erscheinen – rund 66.000 € weniger Gesamtbelastung im Vergleich zur 4 %-Variante und sogar günstiger als das Annuitätendarlehen. Doch hier gilt: Diese Rechnung geht nur auf, wenn die Renditeerwartung auch tatsächlich erreicht wird – was in der Realität nicht garantiert ist.

Vergleich auf einen Blick:

Die folgende Grafik zeigt die Gesamtbelastung über 20 Jahre für alle drei Finanzierungsvarianten – inklusive Zinszahlungen und Beiträge zur Lebensversicherung.

Obwohl die monatliche Belastung bei allen drei Modellen ähnlich ist, zeigt sich ein klarer Unterschied in der langfristigen Kostenstruktur. Nur bei einer optimistischen Renditeannahme von 7 % kann das Modell mit Lebensversicherung günstiger abschneiden als ein klassisches Annuitätendarlehen. In der Realität bleibt jedoch fraglich, ob diese Rendite über zwei Jahrzehnte hinweg sicher erzielt werden kann insbesondere nach Kosten und Steuern.

Für wen lohnt sich die Finanzierung?

Die Lebensversicherung Immobilienfinanzierung ist ein Finanzierungsmodell mit besonderen Eigenschaften – und damit nicht für jede Zielgruppe gleichermaßen geeignet. Während sie früher als cleveres Mittel zur Steueroptimierung und Kapitalbindung galt, sind heute die Einsatzmöglichkeiten eingeschränkt. Dennoch kann sich dieses Modell in bestimmten Konstellationen auch heute noch rechnen. Die entscheidende Frage lautet:

Für wen kann sich das Modell heute noch lohnen?

Kapitalanleger mit hohem Steuersatz und vermieteter Immobilie

Wer eine Immobilie zur Kapitalanlage nutzt und ein hohes zu versteuerndes Einkommen erzielt, kann durch die Lebensversicherung Immobilienfinanzierung steuerlich profitieren. Die Zinskosten des endfälligen Darlehens sind voll als Werbungskosten absetzbar – und bleiben über viele Jahre hinweg hoch, weil keine Tilgung stattfindet. So lassen sich über die Laufzeit signifikante steuerliche Entlastungen erzielen. In Verbindung mit einer guten Lebensversicherungspolice kann dieses Modell eine lohnende Option darstellen.

Eigentümer mit Altverträgen (vor 2005 abgeschlossen)

Ein weiterer Sonderfall sind Eigentümer, die bereits über eine kapitalbildende Lebensversicherung verfügen, die vor dem 1. Januar 2005 abgeschlossen wurde. Solche Altverträge genießen unter bestimmten Voraussetzungen weiterhin steuerfreie Auszahlung (z. B. 12 Jahre Laufzeit, Auszahlung ab dem 60. Lebensjahr). Wird eine solche Police als Tilgungsersatz verwendet, verbessert sich die Nettorendite deutlich. In diesem Fall kann das Modell auch für Eigennutzer sinnvoll sein – vorausgesetzt, die Police ist solide verzinst.

Personen mit sicherem, planbarem Einkommen über Jahrzehnte

Da das Modell über viele Jahre hinweg konstant hohe Zahlungsverpflichtungen erfordert – sowohl für die Kreditraten als auch für die Lebensversicherungsbeiträge – eignet es sich vor allem für Personen mit verlässlichem Einkommen und langfristiger Planungssicherheit. Dazu gehören beispielsweise verbeamtete Beschäftigte, leitende Angestellte oder Selbstständige mit stabiler Auftragslage. Wichtig ist in jedem Fall eine konservative Kalkulation – ohne zu optimistische Annahmen über Versicherungsrenditen.

Fazit

Die Lebensversicherung Immobilienfinanzierung ist kein grundsätzlich veraltetes Modell aber ein Spezialfall, der in der heutigen Praxis nur noch für wenige Zielgruppen wirtschaftlich sinnvoll ist.

Wenn du dir nicht sicher bist, ob diese Finanzierung zu dir passt, lohnt sich ein Vergleich mit modernen Darlehensformen. Eine unabhängige Beratung hilft dir dabei, auf Basis realistischer Annahmen zu entscheiden – und das Modell zu wählen, das zu deiner Lebensplanung wirklich passt.

Diesen Beitrag teilen