Tilgungsstrategien für Immobilien – so planst du clever fürs Alter

Wer eine Immobilie als Kapitalanlage kauft, denkt meist an steigende Werte, sichere Mieteinnahmen und eine sorgenfreie Rente. Doch der Weg dorthin führt nicht nur über Lage, Kaufpreis und Mietrendite – sondern vor allem über einen soliden Finanzierungsplan. Im Mittelpunkt steht dabei die Frage: Wie tilgst du deine Immobilie richtig?

Denn die Tilgungsstrategie ist weit mehr als eine monatliche Pflichtzahlung. Sie entscheidet darüber, wann du schuldenfrei bist, wie hoch deine Zinsbelastung ausfällt und ob dein Investment im Alter wirklich trägt. Wer zu wenig tilgt, zahlt oft drauf – mit hohen Zinskosten und einem Darlehen, das weit über den Renteneintritt hinausläuft.

In diesem Beitrag zeige ich dir, wie du die Tilgungsstrategiem für Immobilien clever und realistisch planst – mit praxisnahen Beispielen, aktuellen Statistiken und Strategien für mehr Sicherheit im Alter. Du erfährst, welche Tilgungsformen es gibt, wie sich Sondertilgungen auswirken, welche Rolle die Zinsbindung spielt und worauf du als Vermieter auch steuerlich achten solltest. So kannst du dein Immobilieninvestment nicht nur kaufen, sondern langfristig mit ruhigem Gewissen behalten.

Inhaltsverzeichnis

- Die wichtigsten Punkte vorab

- Warum die Tilgung so entscheidend für deine Altersvorsorge ist

- Das Annuitätendarlehen: der Klassiker mit Planbarkeit

- Schnell entschulden mit Sondertilgungen

- Endfällige Darlehen: Tilgungsstrategie für Profis

- Die richtige Tilgungsstrategie: Wie viel Prozent sind wirklich sinnvoll?

- Zinsbindung und Tilgung – so greift alles ineinander

- Steuern & Tilgung: Was Vermieter wissen müssen

- Fazit

Die wichtigsten Punkte vorab

- Tilgung bestimmt, wann deine Immobilie schuldenfrei ist. Für die Altersvorsorge solltest du darauf achten, dass das Darlehen spätestens bis zur Rente vollständig zurückgezahlt ist.

- Sondertilgungen, Zinsbindung und Eigenkapital beeinflussen deine Tilgungsstrategie entscheidend. Ein guter Mix aus Flexibilität und Sicherheit ist Gold wert.

- Eine zu niedrige Tilgung verlängert die Laufzeit erheblich. Schon ein Prozentpunkt mehr Tilgung kann dir viele Jahre Kreditlaufzeit und zehntausende Euro Zinsen ersparen.

Warum die Tilgung so entscheidend für deine Altersvorsorge ist

Wenn du heute eine Immobilie kaufst, dann mit dem Ziel, langfristig Werte zu schaffen. Ob du selbst einziehen willst oder vermietest – spätestens im Ruhestand soll die Immobilie dir finanziell mehr Freiheit bringen. Doch was oft unterschätzt wird: Nur mit einer gut geplanten Tilgung wird dein Plan aufgehen.

Viele Menschen tilgen anfangs nur ein oder zwei Prozent der Kreditsumme pro Jahr. Das klingt machbar, verlängert die Laufzeit aber erheblich. Bei einem Zinssatz von drei Prozent und einer Tilgung von einem Prozent dauert es über 45 Jahre, bis das Darlehen vollständig zurückgezahlt ist. Wer mit 40 finanziert, wird also mit 85 erst schuldenfrei. Für eine Immobilie zur Altersvorsorge ist das deutlich zu spät.Die Wahl der Tilgungsstrategie ist deshalb sehr sinvoll.

Das Annuitätendarlehen: der Klassiker mit Planbarkeit

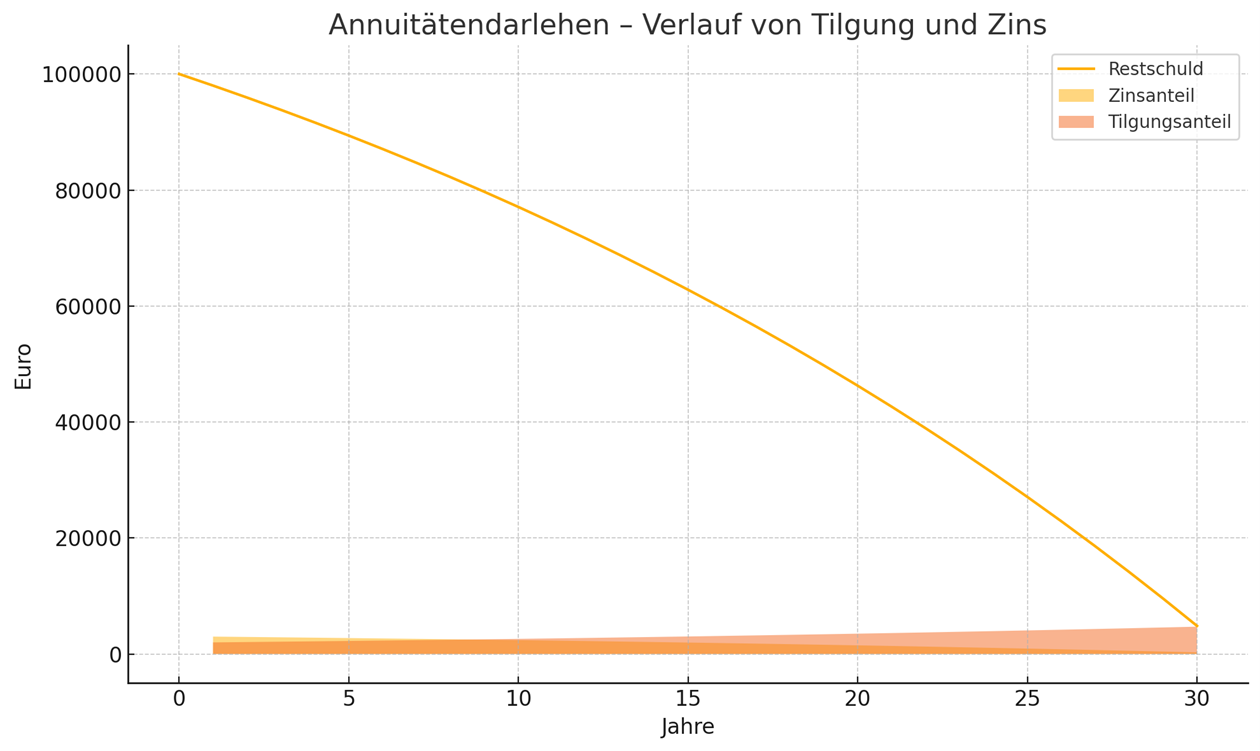

Das klassische Annuitätendarlehen ist die am häufigsten gewählte Finanzierungsform für Immobilienkäufer in Deutschland. Du zahlst dabei jeden Monat eine gleichbleibende Rate, die sich aus einem Zins- und einem Tilgungsanteil zusammensetzt. Mit jeder Rate tilgst du ein kleines Stück mehr – der Zinsanteil sinkt, der Tilgungsanteil steigt.

Hier siehst du eine Grafik zum Annuitätendarlehen mit einem beispielhaften Kredit über 100.000 Euro, 3 % Zins und 2 % Tilgung pro Jahr. Die Linie zeigt den Verlauf der Restschuld, während die farbigen Flächen verdeutlichen, wie sich der Zinsanteil verringert und der Tilgungsanteil im Laufe der Zeit steigt.

Diese konstante Monatsbelastung schafft Sicherheit. Du kannst langfristig kalkulieren und weißt genau, wann du dein Ziel erreichst. Besonders interessant für Kapitalanleger sind sogenannte Volltilgerdarlehen. Dabei tilgst du so, dass die gesamte Restschuld am Ende der Zinsbindung getilgt ist – zum Beispiel in 20 Jahren. Damit vermeidest du eine Anschlussfinanzierung und kannst sicher planen.

Schnell entschulden mit Sondertilgungen

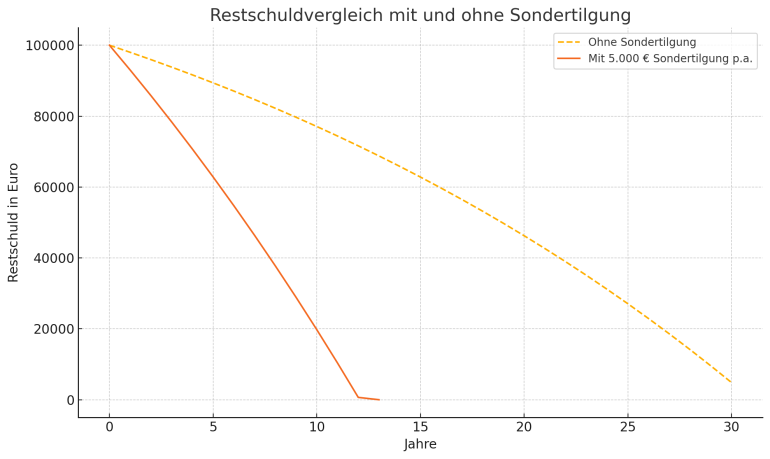

Viele Darlehensverträge erlauben jährliche Sondertilgungen, oft bis zu fünf oder zehn Prozent der ursprünglichen Kreditsumme. Damit kannst du dein Darlehen deutlich schneller zurückzahlen. Nutzt du beispielsweise jedes Jahr eine Sondertilgung von 5.000 Euro, verkürzt sich die Laufzeit deines Kredits um mehrere Jahre. Gleichzeitig sparst du über die gesamte Laufzeit gesehen viele tausend Euro an Zinsen.

Diese Grafik zeigt dir den direkten Vergleich zwischen einem Annuitätendarlehen mit und ohne jährliche Sondertilgung von 5.000 Euro. Du erkennst deutlich, wie die Restschuld durch die zusätzlichen Zahlungen deutlich schneller sinkt.

Das bedeutet:

- Kürzere Laufzeit des Kredits

- Deutlich geringere Zinskosten insgesamt

- Mehr Sicherheit und Planungsspielraum bis zur Rente

Gerade wenn du unregelmäßige Einkünfte wie Boni, Erbschaften oder hohe Rücklagen hast, sind Sondertilgungen ein effektives Mittel. Achte beim Vertragsabschluss darauf, dass diese Möglichkeit vertraglich geregelt ist und keine zusätzlichen Kosten verursacht.

Endfällige Darlehen: Tilgungsstrategie für Profis

Bei endfälligen Darlehen zahlst du während der gesamten Laufzeit nur die Zinsen. Die Rückzahlung des Kredits erfolgt am Ende in einer Summe. Parallel dazu sparst du in einem separaten Produkt an – etwa in einem Fonds oder einer Lebensversicherung

Diese Form der Tilgungsstrategie kann sich steuerlich lohnen, da die Zinsen bei vermieteten Immobilien als Werbungskosten absetzbar sind. Allerdings trägst du das Risiko, dass die Sparanlage bis zum Fälligkeitstermin nicht genug Ertrag erwirtschaftet. Diese Variante eignet sich daher vor allem für erfahrene Anleger mit hoher Planungssicherheit.

Die richtige Tilgungsstrategie: Wie viel Prozent sind wirklich sinnvoll?

Die Höhe der Tilgung beeinflusst maßgeblich die Kreditlaufzeit und deine Zinskosten. Eine anfängliche Tilgung von einem Prozent führt bei gängigen Zinssätzen zu einer Laufzeit von mehr als 45 Jahren. Bei zwei Prozent sinkt die Laufzeit auf etwa 30 Jahre. Ab drei Prozent Tilgung bist du bereits nach rund 22 Jahren schuldenfrei.

Hier ein einfaches Beispiel:

Die Grafik macht deutlich, wie stark die Zinskosten mit steigender Tilgung sinken. Schon ein kleiner Schritt von 2 % auf 3 % Tilgung spart rund 14.000 Euro an Zinskosten – bei einem Kredit von 100.000 Euro.Die zusätzliche monatliche Belastung durch eine höhere Tilgungsstraegie zahlt sich langfristig fast immer aus – besonders dann, wenn dein Ziel eine schuldenfreie Immobilie zur Rente ist.

Erweitertes Rechenbeispiel: So verändert die Tilgungsstrategie deine Kreditlaufzeit

Angenommen, du finanzierst eine Immobilie mit einem Kredit über 100.000 Euro zu einem Zinssatz von 3,5 %:

Bei 2 % Tilgung beträgt die monatliche Rate rund 458 Euro. Die Laufzeit liegt bei etwa 50 Jahren, und du zahlst insgesamt rund 175.000 Euro Zinsen.

Bei 4 % Tilgung steigt die monatliche Rate auf etwa 625 Euro. Die Laufzeit sinkt auf etwa 25 Jahre, und die Zinskosten halbieren sich auf rund 87.500 Euro.

Zinsbindung und Tilgung – so greift alles ineinander

ie Länge der Zinsbindung hat erheblichen Einfluss auf deine Tilgungsstrategie. Eine kurze Zinsbindung bietet günstigere Anfangskonditionen, birgt aber das Risiko steigender Zinsen in der Anschlussfinanzierung. Wer langfristig plant, sollte deshalb auf eine Zinsbindung von mindestens zehn, besser noch fünfzehn oder zwanzig Jahren setzen.

Gerade in unsicheren Zinsphasen kann eine lange Zinsbindung ein echter Sicherheitsanker sein. Sie schützt dich vor unvorhersehbaren Kostensteigerungen und gibt dir Planungssicherheit bis zum Renteneintritt.

Steuern & Tilgung: Was Vermieter wissen müssen

Wenn du eine vermietete Immobilie finanzierst, kannst du die Zinsen des Darlehens vollständig als Werbungskosten steuerlich absetzen. Das senkt deine Steuerlast – vor allem bei hohem Einkommen. Die Tilgung hingegen bleibt steuerlich außen vor, da sie als Vermögensaufbau gilt.

Manche Investoren nutzen diesen Effekt bewusst und setzen auf eine niedrige Tilgungsstrategie, um möglichst lange Zinsen steuerlich geltend zu machen. Das kann kurzfristig sinnvoll erscheinen, führt aber zu einer deutlich längeren Kreditlaufzeit und höheren Gesamtkosten.

Wichtig ist: Die Zinsabzugsfähigkeit gilt nur, solange die Immobilie vermietet ist. Bei Eigennutzung oder Leerstand entfällt der steuerliche Vorteil, die Schulden bleiben. Auch Anschlussfinanzierungen können teuer werden, wenn du den Kredit nicht rechtzeitig reduzierst.

Deshalb sollte die Tilgungsstrategie nicht allein steuerlich motiviert sein. Besser ist es, steuerliche Vorteile mitzunehmen – aber mit dem klaren Ziel, die Immobilie bis zum Ruhestand vollständig abzubezahlen. So erreichst du langfristige finanzielle Sicherheit, ohne dich von kurzfristigen Steuervorteilen abhängig zu machen.

Fazit

Eine Immobilie als Kapitalanlage kann ein wichtiger Baustein deiner Altersvorsorge sein – aber nur, wenn die Finanzierung durchdacht ist. Die richtige Tilgungsstrategie entscheidet darüber, ob dein Investment langfristig tragfähig bleibt und dir im Ruhestand tatsächlich finanzielle Entlastung bringt.

Mit einer zu niedrigen Tilgung schleppst du deine Schulden womöglich bis weit über das Rentenalter hinaus – und zahlst am Ende deutlich mehr Zinsen. Wer hingegen rechtzeitig auf eine solide Rückzahlungsstrategie setzt, kann seine Immobilie deutlich früher schuldenfrei genießen. Schon kleine Unterschiede, etwa ein Prozentpunkt mehr Tilgung, haben große Auswirkungen auf Laufzeit und Kosten.

Dabei kommt es nicht nur auf die monatliche Rate an, sondern auf das gesamte Konzept: Wie flexibel ist dein Kreditvertrag? Nutzt du Sondertilgungen? Passt die Zinsbindung zu deiner Lebensplanung? Und wie realistisch sind deine Einnahmen und Ausgaben kalkuliert?

Auch steuerliche Effekte solltest du in deine Überlegungen einbeziehen – aber nicht als alleinige Richtschnur. Steuervorteile sind ein angenehmer Nebeneffekt, nicht der Hauptgrund für deine Strategie. Am Ende zählt, dass du mit deiner Immobilie frei und unabhängig in die Zukunft blicken kannst.

Mein Tipp: Plane früh, rechne realistisch und justiere regelmäßig nach. Eine gut durchdachte Tilgungsstrategie gibt dir nicht nur finanzielle Sicherheit, sondern auch ein gutes Gefühl. Und genau darum geht es bei der Altersvorsorge: Heute entscheiden, wie du morgen leben willst.

Diesen Beitrag teilen