Immobilie als Selbstständiger – so gelingt deine Altersvorsorge

Als Selbstständiger kennst du es nur zu gut: Du arbeitest „selbst und ständig“, investierst täglich Zeit, Energie und Nerven – und das meist allein auf eigene Rechnung. Jeder Euro, der hereinkommt, ist hart verdient. Doch was passiert, wenn du irgendwann nicht mehr arbeiten willst oder kannst?

Stell dir vor, es gäbe jemanden, der für dich weiterarbeitet – ganz Selbstverständlich ohne Krankheit, Urlaub oder Rentenanspruch. Eine vermietete Immobilie tut genau das: Sie verdient für dich Geld, während du schläfst.

Inhaltsverzeichnis

- Die wichtigsten Punkte vorab

- Warum eine Immobilie für Selbstständige so sinnvoll ist

- Immobilie finanzieren als Selbstständiger

- was Banken erwarten Unterlagen und Bonität

- Kredit-Tipps für Selbstständige

- Welche Finanzierungsformen sich besonders eignen

- Fazit

Die wichtigsten Punkte vorab

- Immobilie als Altersvorsorge: Selbstständige haben oft keine gesetzliche Rente – eine Immobilie bietet mietfreies Wohnen oder laufende Mieteinnahmen im Alter.

- Herausfordernde Finanzierung: Banken verlangen stabile Einkommensnachweise, ausreichend Eigenkapital und gute Planung – Vorbereitung ist der Schlüssel zur Kreditzusage.

- Passende Kreditstrategie finden: Annuitätendarlehen, KfW-Förderung oder Bausparvertrag – mit der richtigen Kombination sicherst du dir Zinsen, Flexibilität und Zukunftssicherheit.

Warum eine Immobilie für Selbstständige so sinnvoll ist

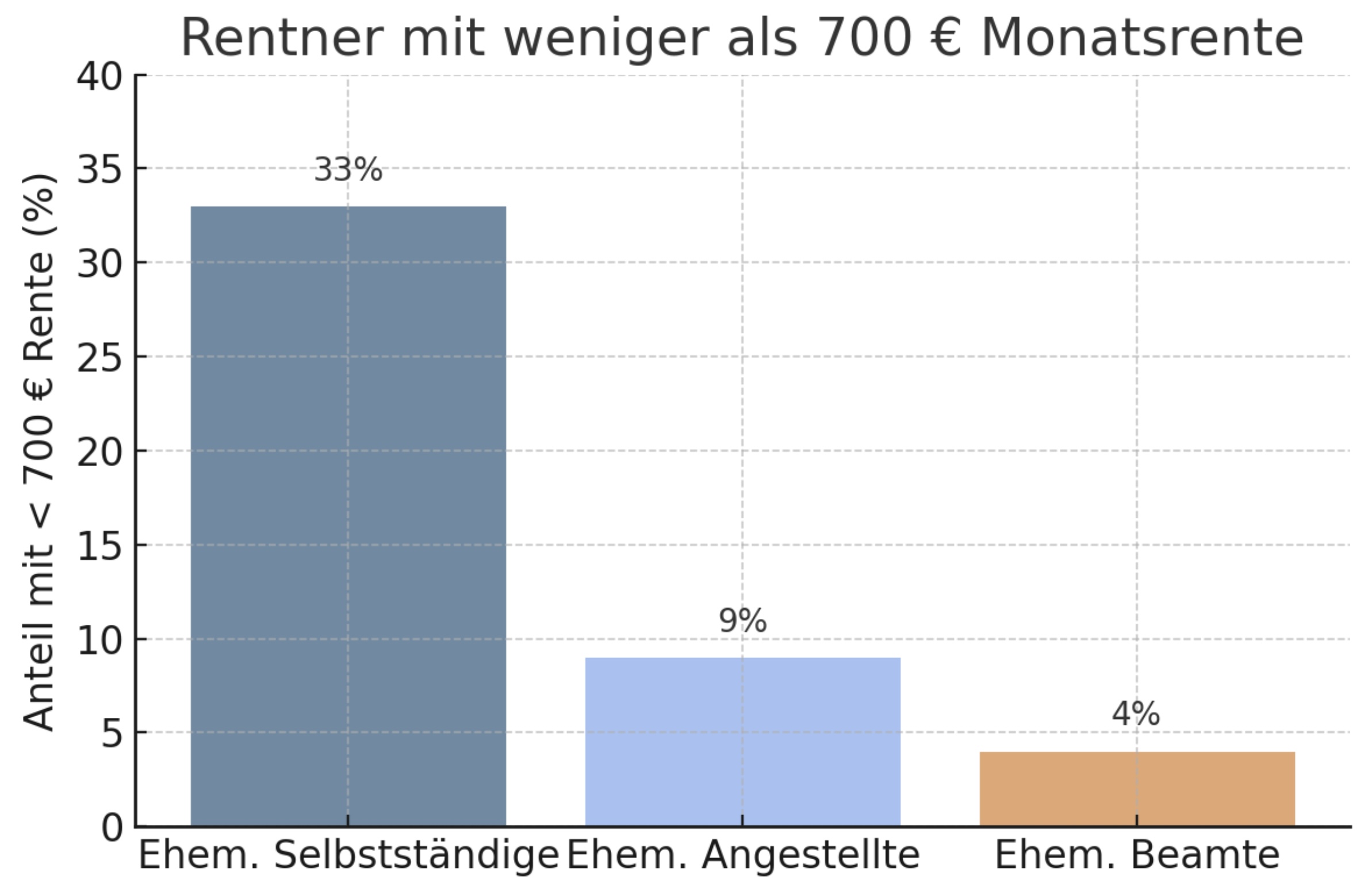

Ein selbstständiges Leben bedeutet Eigenverantwortung für dein Einkommen. An eine klassische Rente ist dabei selten zu denken, denn nur wenige Selbstständige zahlen in die gesetzliche Rentenkasse ein. Die Folge: Im Alter drohen finanzielle Engpässe. Laut einer Umfrage von Check24 können 45 % der ehemaligen Selbstständigen im Ruhestand ihren Lebensstandard nicht halten . Sogar ein Drittel bezieht weniger als 700 € Rente pro Monat, während das bei früheren Angestellten nur 9 % betrifft (Beamte: 4 %) . Diese Zahlen alarmieren und zeigen, wie wichtig eine durchdachte Altersvorsorge-Strategie für Selbstständige ist.

Anteil der Rentner mit sehr niedriger Rente (< 700 €) nach Berufsgruppe: Ex-Selbstständige sind deutlich häufiger betroffen .

Zum Glück hast du als Selbstständiger auch Chancen, aktiv vorzusorgen. Eine Immobilie kann dabei ein zentraler Baustein sein – nicht nur als eigenes Dach über dem Kopf, sondern auch als Geldverdiener für die Zukunft. Ob vermietete Eigentumswohnung oder abbezahltes Eigenheim: „Betongold“ gilt seit jeher als zuverlässige Anlage. Über zwei Drittel der Unternehmer mit Mitarbeitern besitzen bereits Immobilien Damit du dieses Ziel erreichst, musst du jedoch erstmal die Hürde der Immobilienfinanzierung nehmen. Hier erfährst du, worauf dabei zu achten ist, welche Tipps dir den Weg zum Kredit erleichtern und wie du Immobilien geschickt in deine Altersvorsorge einbaust.

Immobilie finanzieren als Selbstständiger

Eine Immobilie finanzieren ist für Selbstständige deutlich komplexer als für Angestellte. Der Grund: Banken sehen unregelmäßige Einnahmen, fehlende Sicherheiten und ein vermeintlich höheres Ausfallrisiko.

Was macht es schwieriger?

- Keine geregelten Einkünfte oder Arbeitsverträge

- Schwankende Geschäftslage oder saisonale Aufträge

- Hohe steuerliche Abschreibungen (die das Einkommen „kleinrechnen“)

- Komplexere Bonitätsprüfung und Dokumentation

Was hilft dir dabei?

- Mindestens 3 Jahre selbstständig tätig sein

- Solide Gewinnentwicklung (nicht nur Umsatz!)

- Transparente, nachvollziehbare Einnahmen-Überschuss-Rechnung

- Stabile Ausgabenstruktur und gute Eigenkapitalquote

Tipp: Bereite dich auf ein längeres Beratungsgespräch vor – viele Banken prüfen bei Selbstständigen intensiver, stellen mehr Rückfragen und verlangen mehr Dokumente. Das ist normal – aber du kannst es für dich nutzen, indem du vorbereitet und professionell auftrittst.

was Banken erwarten Unterlagen und Bonität

Die Bonitätsprüfung bei Selbstständigen ist umfangreicher als bei Angestellten – und das aus gutem Grund. Die Bank möchte deine wirtschaftliche Lage nicht nur punktuell, sondern über mehrere Jahre hinweg einschätzen.

Diese Unterlagen solltest du bereithalten:

•Steuerbescheide (mind. der letzten 2–3 Jahre)

•Einnahmen-Überschuss-Rechnung (EÜR) oder Jahresabschlüsse

•Aktuelle BWA (betriebswirtschaftliche Auswertung)

•Kontoauszüge deines privaten und geschäftlichen Kontos

•Selbstauskunft über dein Gesamtvermögen (inkl. Schulden, Versicherungen, Investitionen)

•Ggf. Mietverträge, Bürgschaften oder Lebensversicherungen als Sicherheiten

Wichtig ist, dass du ein stabiles und nachvollziehbares Einkommen vorweisen kannst – auch wenn es nicht jeden Monat gleich hoch ist. Banken rechnen meist mit dem Durchschnittsgewinn der letzten zwei bis drei Jahre – also Vorsicht bei zu niedriger Gewinnoptimierung zu Steuerzwecken!

Kredit-Tipps für Selbstständige

Damit du eine Immobilie finanzieren kannst, ist eine gute Vorbereitung das A und O. Hier einige konkrete Hinweise, wie du deine Finanzierungschancen verbesserst:

1. Eigenkapital erhöhen

Je mehr Eigenkapital du einbringen kannst, desto günstiger wird dein Kredit. Zielgröße: mindestens 20–30 % vom Kaufpreis + Nebenkosten (Notar, Grunderwerbsteuer etc.). Eigenkapital senkt das Risiko für die Bank – und sichert dir bessere Zinsen.

2. Finanzpuffer einplanen

Selbstständige sollten vorsichtiger kalkulieren als Angestellte. Rechne nicht mit „Best Case“-Szenarien. Ein Rücklagenpuffer von 3–6 Monatsraten sollte immer vorhanden sein – für Krankheit, Auftragsflauten oder unvorhergesehene Ausgaben.

3. Tilgungsoptionen nutzen

Wähle einen Kredit mit flexiblem Tilgungssatz (z. B. 2–3 % Anfangstilgung) und optionalen Sondertilgungen. So kannst du schneller tilgen, wenn es geschäftlich gut läuft – aber auch bei Bedarf auf die Mindesttilgung zurückgehen.

4. Hilfe durch Profis

Nutze unabhängige Finanzierungsvermittler wie Dr. Klein, Interhyp oder Baufi24. Diese kennen Banken, die selbstständigen Kreditnehmern wohlgesonnener sind – und verhandeln oft bessere Konditionen für dich.

Welche Finanzierungsformen sich besonders eignen

Für Selbstständige gibt es nicht die eine richtige Finanzierung – entscheidend ist, was zu deinem Einkommen und deinem Sicherheitsbedürfnis passt. Die meisten starten mit einem klassischen Annuitätendarlehen. Das sorgt für Planungssicherheit, weil die Rate über viele Jahre gleich bleibt. Besonders wichtig: eine ausreichend lange Zinsbindung von mindestens 15 Jahren. So bleibst du auch bei steigenden Zinsen ruhig. Wer flexibler bleiben möchte, etwa weil bald eine größere Zahlung erwartet wird oder weil das Einkommen stark schwankt, kann alternativ ein variables Darlehen wählen. Es lässt sich jederzeit kündigen, ist aber zinsabhängig – also nur etwas für dich, wenn du finanziell stabil und risikoerfahren bist.

Wenn du langfristig planst, etwa für eine Anschlussfinanzierung, lohnt sich oft auch ein Bausparvertrag. Damit sicherst du dir schon heute niedrige Zinsen für ein späteres Darlehen – praktisch, wenn du in ein paar Jahren sanieren oder umschulden willst. Besonders attraktiv sind außerdem KfW-Förderkredite. Sie werden über deine Hausbank beantragt, bieten günstige Konditionen und oft sogar Tilgungszuschüsse – etwa beim energieeffizienten Bauen oder bei der ersten eigenen Immobilie.

Die meisten setzen auf eine Kombination: ein solides Annuitätendarlehen, ergänzt durch einen KfW-Kredit oder einen Bausparvertrag als strategische Reserve. Wichtig ist, dass deine Finanzierung zu dir, deinem Business und deiner Lebensplanung passt – und dir genug Luft zum Atmen lässt, wenn’s mal nicht rund läuft. Je klarer du rechnest, desto besser passt der Kredit am Ende zu deinem Leben.

Fazit

Als Selbstständiger sorgst du nicht automatisch fürs Alter vor – umso wichtiger ist es, dass du das selbst in die Hand nimmst. Eine Immobilie kann dabei dein stärkster Partner sein: Sie verdient für dich mit, schützt vor Inflation und schafft bleibende Werte – egal ob du sie selbst nutzt oder vermietest. Klar, der Weg zur Finanzierung ist nicht ohne Hürden: Banken prüfen strenger, und du brauchst gute Zahlen, Eigenkapital und Ausdauer. Aber mit der richtigen Vorbereitung, einem passenden Kreditmodell und einem Plan, der zu deinem Leben passt, legst du das Fundament für echte finanzielle Freiheit im Alter. Und das Beste: Während du weiter dein Ding machst, arbeitet deine Immobilie schon für dich.

Diesen Beitrag teilen