Immobilienbudget berechnen: So viel kannst du dir leisten

Wer sein Immobilienbudget berechnen will, braucht mehr als nur eine gute Idee,

nämlich klare Zahlen und Strukturen.

Ob Einsteiger oder erfahrener Kapitalanleger – wer für die Altersvorsorge in Immobilien investieren möchte, sollte genau wissen, was finanziell machbar ist.Doch bevor du den ersten Kaufvertrag unterschreibst, solltest du wissen: Wie viele Immobilien sind finanziell überhaupt drin? Wie viel Eigenkapital brauchst du? Welche monatliche Belastung ist realistisch?

Dieser Artikel hilft dir, fundiert und mit klarem Blick dein persönliches Immobilienbudget zu berechnen – Schritt für Schritt, mit Rechenbeispielen, Tools und Szenarien für verschiedene Budgets.

Inhaltsverzeichnis

- Die wichtigsten Punkte vorab

- Warum du dein Immobilienbudget berechnen solltest

- Wie viele Immobilien sind überhaupt realistisch?

- Haushaltsrechnung: Was bleibt dir monatlich übrig?

- Rechenbeispiele – Der Weg Von einer zu drei Immobilien

- Szenario 1: Eine solide Einzelimmobilie – sicherer Einstieg mit Perspektive

- Szenario 2: Zwei kleinere Objekte – Diversifikation statt Konzentration

- Szenario 3: Drei sehr günstige Einheiten – maximal streuen, aber kritisch prüfen

- Alternative Wege bei kleinerem Budget

Die wichtigsten Punkte vorab

- Kenne deine Monatsrate: Die tragbare monatliche Belastung ist der Ausgangspunkt für jede Investitionsplanung. Ohne klare Haushaltsrechnung keine realistische Immobilienstrategie.

- Eigenkapital entscheidet: Mindestens 10–20 % des Kaufpreises plus Nebenkosten solltest du aus eigenen Mitteln stemmen können – je mehr, desto besser.

- Kaufnebenkosten nicht unterschätzen: Grunderwerbsteuer, Notar und ggf. Makler summieren sich schnell auf 10–15 % des Kaufpreises – sie zählen nicht zur Immobilie, kosten aber bares Geld.

- Mehrere Immobilien? Nur mit Plan: Ob du dir ein, zwei oder drei Objekte leisten kannst, hängt stark von Region, Eigenkapital und Finanzierungsmodell ab. Diversifikation ja – aber immer budgetgerecht.

Warum du dein Immobilienbudget berechnen solltest

Wenn du in Immobilien zur Altersvorsorge investieren willst, bist du kein Käufer, sondern Investor mit Langfristziel. Deine Immobilie soll später einmal Mieteinnahmen bringen oder dir mietfreies Wohnen ermöglichen – und dabei möglichst sicher und tragbar finanziert sein. Genau hier liegt der Unterschied zur Eigennutzung: Bei Kapitalanlagen zählen nicht Emotion, Lage oder Wohnträume – sondern Zahlen, Rendite und Risikominimierung.

Das bedeutet:

Du musst dein Immobilienbudget berechnen, bevor du dich überhaupt auf den Markt begibst. Denn nur mit einem klaren finanziellen Rahmen kannst du beurteilen:

Welche Immobilien für dich in Frage kommen (z. B. Singlewohnung, Mikroapartment, Neubau, Bestandsimmobilie)

Wie hoch dein maximaler Kaufpreis sein darf

Ob du eher eine Immobilie oder ein kleines Portfolio stemmen kannst

Welche Regionen (Großstadt, Mittelzentrum, ländlicher Raum) für dich realistisch sind

Ohne vorherige Kalkulation riskierst du, dich zu verschulden, deine Altersvorsorge zu gefährden oder am Ende Objekte zu erwerben, die nicht zu deinem Budget und deinem Leben passen.

Wie viele Immobilien sind überhaupt realistisch?

„Ich will zwei Wohnungen zur Vermietung kaufen , das sollte für die Rente reichen.“

Solche Aussagen hört man oft, wenn es um private Altersvorsorge mit Immobilien geht. Doch wie viele Immobilien du dir tatsächlich leisten kannst, hängt nicht vom Willen, sondern vom rechnerischen Können ab.

Was „leisten können“ wirklich bedeutet

Wenn wir im Alltag von „leisten können“ sprechen, meinen wir oft: „Ich bekomme das finanziert“. Banken denken dabei allerdings anders. Sie prüfen, ob du dauerhaft in der Lage bist, die monatliche Belastung auch bei Zinsschwankungen zu tragen , ohne deine Lebensqualität dauerhaft einzuschränken, und ob das Verhältnis von Kredit zu Objektwert stimmt.

Dein Ziel: Du willst eine oder mehrere Immobilien kaufen, ohne dich zu verschulden oder später mit zu hoher Last in die Rente zu gehen. Und genau dafür musst du dein Immobilienbudget berechnen, bevor du entscheidest, ob du dir eine, zwei oder drei Immobilien realistisch leisten kannst.

Die drei Stellschrauben deines Budgets

Wenn du dein Immobilienbudget berechnen willst, kommst du an drei entscheidenden Faktoren nicht vorbei. Diese bestimmen maßgeblich, ob du dir nur eine einzelne Immobilie oder ein kleines Portfolio leisten kannst – und vor allem: wie solide deine Finanzierung langfristig ist.

Monatliich TragbareKreditrate:

Der wichtigste Hebel ist dein frei verfügbares Einkommen – also der Teil deines monatlichen Nettogehalts, den du dauerhaft und ohne Einschränkungen für Zins und Tilgung einsetzen kannst. Finanzexperten empfehlen hier eine klare Obergrenze:

Maximal 30–35 % deines Nettoeinkommens sollten für die Kreditrate eingeplant werden.

Alles darüber hinaus engt deinen finanziellen Spielraum zu stark ein und macht dich anfällig für Zinserhöhungen oder unerwartete Ausgaben (z. B. Reparaturen, Arbeitslosigkeit, familiäre Veränderungen).

Eigenkapital:

Ohne ausreichendes Eigenkapital wird es schwer, eine tragfähige Immobilienstrategie aufzubauen – erst recht, wenn du gleich mehrere Objekte finanzieren willst. Banken setzen in der Regel voraus, dass du zumindest die Kaufnebenkosten selbst zahlen kannst. Doch je mehr Eigenkapital du zusätzlich zum Nebenkostenanteil einbringen kannst – z. B. 10–20 % des Kaufpreises, desto sicherer und zinsgünstiger wird deine Finanzierung. Außerdem verbessert es dein Rating bei der Bank und erhöht die Chance auf gute Konditionen.

Möchtest du mehrere Immobilien kaufen, benötigst du dieses Eigenkapital entsprechend mehrfach. Bei zwei Objekten also mindestens doppelt so viel, wenn du sie parallel finanzierst. Alternativ kannst du gestaffelt investieren dazu später mehr.

Haushaltsrechnung: Was bleibt dir monatlich übrig?

Bevor du auch nur eine Finanzierungsanfrage stellst, solltest du ganz nüchtern auf deine Zahlen blicken. Denn egal, ob du eine oder drei Immobilien kaufen willst: Der monatlich tragbare Betrag bestimmt den Umfang deiner Investition. Wer sein Immobilienbudget berechnen will, muss wissen, was wirklich übrig bleibt und das geht nur mit einer ehrlichen Haushaltsrechnung nach dem Prinzip Einnahmen minus Ausgaben

Stelle zunächst alle regelmäßigen Nettoeinnahmen zusammen:

- Gehälter (nach Steuern und Abzügen)

- Kindergeld

- Vermietungseinnahmen (falls vorhanden)

- Kapitalerträge (falls regelmäßig)

Dann ziehst du alle monatlichen Fixkosten ab:

- Miete

- Nebenkosten (Strom, Heizung, Wasser)

- Versicherungen

- Auto (Leasingrate, Sprit, Wartung)

- Internet, Handy, Streamingdienste

- Rücklagen für Urlaub, Kleidung etc.

- Zusätzlich solltest du einen Sicherheitspuffer von 10–20 % deiner Einnahmen einplanen – für unerwartete Kosten oder Veränderungen (Jobwechsel, Krankheit, Kind etc.). Was nach allem übrig bleibt, ist dein Finanzierungsspielraum.

Rechenbeispiele – Der Weg Von einer zu drei Immobilien

Sobald du deine monatlich tragbare Rate kennst, dein Eigenkapital beziffert hast und die Nebenkosten korrekt einkalkuliert sind, stellt sich die entscheidende Frage: Was ist realistisch finanzierbar – eine Immobilie, zwei oder vielleicht sogar drei?

Genau hier zeigt sich, wie wichtig es ist, das Immobilienbudget zu berechnen, bevor man den Immobilienmarkt betritt. Denn ein vermeintlich attraktives Objekt kann sich als untragbar erweisen, wenn die Finanzierung nicht passt – und umgekehrt kann ein unauffälliges, günstiges Objekt in der richtigen Lage der perfekte Einstieg in die private Altersvorsorge sein.

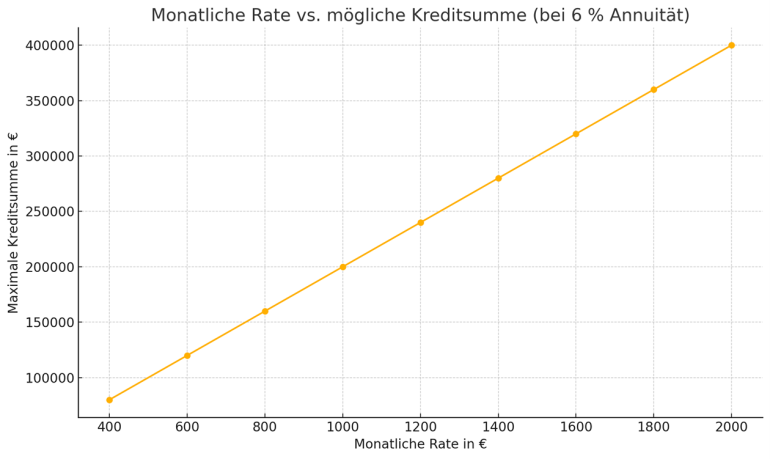

Was deine monatliche Rate dir wirklich ermöglicht

Viele unterschätzen, wie stark sich bereits wenige hundert Euro monatliche Differenz auf die maximal finanzierbare Darlehenssumme auswirken. Die folgende Grafik zeigt, wie viel Kredit du dir je nach Monatsrate leisten kannst – angenommen wird dabei eine Annuität von 6 % jährlich (z. B. 4 % Zins + 2 % Tilgung):

600 € Monatsrate erlauben dir etwa 120.000 € Darlehenssumme.

1.000 € Rate reichen bereits für ca. 200.000 €.

1.500 € monatlich ermöglichen rund 300.000 € Kredit – und damit deutlich mehr Spielraum bei der Objektwahl.

Die Kreditsumme ist natürlich nicht gleich der Kaufpreis. Du musst noch dein Eigenkapital addieren, um deine maximale Investitionsgrenze zu erhalten – also das, was du dir wirklich „leisten“ kannst.

Szenario 1: Eine solide Einzelimmobilie – sicherer Einstieg mit Perspektive

Nehmen wir an, du hast ein Eigenkapital von rund 80.000 € angespart. Du möchtest einen Kredit aufnehmen, dessen monatliche Rate dich nicht überfordert – idealerweise nicht über 1.000 €. Mit einem angenommenen Zinssatz von 4 % und einer Anfangstilgung von 2 % ergibt sich eine Annuität von 6 % jährlich. Daraus lässt sich rückwärts die maximale Kreditsumme berechnen, die du stemmen kannst:

1.000 € × 12 Monate / 0,06 = 200.000 € Kreditvolumen

Fügst du dein Eigenkapital (80.000 €) hinzu, ergibt sich ein Gesamtkaufpreis von 280.000 €, den du dir leisten kannst – inklusive Kaufnebenkosten. Das bedeutet: Du könntest dir eine solide Eigentumswohnung in einer mittelgroßen Stadt leisten, mit guter Vermietbarkeit und Entwicklungspotenzial.

Das Risiko ist überschaubar, die Belastung tragbar, und du behältst die Option, in einigen Jahren durch getilgte Kreditsumme und angespartes Kapital eine zweite Immobilie zu finanzieren.

Szenario 2: Zwei kleinere Objekte – Diversifikation statt Konzentration

Alternativ könntest du dein Budget strategisch aufteilen: Statt einer Immobilie für 280.000 € kaufst du zwei kleinere Wohnungen für je rund 140.000 €. Diese könnten sich z. B. in aufstrebenden B-Städten oder gut vermietbaren Regionen befinden – etwa Leipzig, Kassel, Halle oder Mannheim. Dort sind Einstiegspreise unter 3.000 € pro m² durchaus realistisch.

Dein Eigenkapital würde sich in diesem Fall anteilig auf die beiden Objekte verteilen – jeweils ca. 40.000 € pro Wohnung (inkl. Nebenkosten). Die Finanzierung müsste für jeden Kauf einzeln abgestimmt werden – also zwei Darlehen mit jeweils rund 100.000 € Kreditvolumen. Das bedeutet zwei separate Monatsraten à etwa 500 €, also insgesamt wieder rund 1.000 € monatlich.

Vorteil: Du streust dein Risiko über zwei Standorte und zwei Mietverhältnisse – wenn eine Wohnung mal leer steht, bringt die andere weiterhin Ertrag.

Nachteil: Der Verwaltungsaufwand steigt, und du brauchst doppelte Verträge, Nebenkostenabrechnungen und ggf. zwei Hausverwaltungen.

Szenario 3: Drei sehr günstige Einheiten – maximal streuen, aber kritisch prüfen

Was, wenn du versuchst, dein Kapital auf drei noch kleinere Einheiten zu verteilen? Sagen wir: Drei Wohnungen zu je 100.000 €, also insgesamt 300.000 €. Dein Eigenkapital (z. B. 90.000 €) würde hier knapp, denn pro Objekt brauchst du rund 10.000–12.000 € Nebenkosten und zusätzlich 15.000–20.000 € als Eigenanteil zum Kaufpreis. Die Fremdfinanzierung müsste jeweils bei etwa 70–75 % liegen.

Die Monatsraten lägen in diesem Fall bei rund 500 € pro Objekt – also 1.500 € insgesamt. Das funktioniert nur, wenn dein Einkommen hoch genug ist (z. B. 6.000 € netto monatlich oder mehr) und du keine weiteren Belastungen hast.

Die Herausforderung: In der Preisklasse unter 120.000 € findest du oft nur in strukturschwachen Regionen passende Immobilien. Diese haben zwar niedrige Einstiegspreise, aber auch höhere Risiken: Leerstand, Zahlungsprobleme bei Mietern, schwache Wertentwicklung.

Alternative Wege bei kleinerem Budget

Nicht jeder, der über Immobilien als Altersvorsorge nachdenkt, verfügt direkt über 50.000 oder gar 100.000 € Eigenkapital. Und das ist völlig in Ordnung – denn auch mit kleineren Beträgen kannst du in den Immobilienmarkt einsteigen oder dich gezielt auf den Einstieg vorbereiten. Die Vorstellung, dass Immobilieneigentum ausschließlich Großverdienern vorbehalten ist, stimmt längst nicht mehr. Vielmehr kommt es auf die richtige Strategie an – und auf das Verständnis dafür, welche Wege realistisch, tragfähig und entwicklungsfähig sind.

Einstieg über kleinere Einheiten – Mikroapartments, Stellplätze, Garagen

Ein bewährter Weg für den Einstieg ist der Kauf von kleinflächigen, renditestarken Einheiten wie Mikroapartments (z. B. 20–30 m²) oder vermieteten Tiefgaragenstellplätzen. Diese Objekte sind deutlich günstiger als klassische Eigentumswohnungen, erfordern weniger Eigenkapital und haben häufig eine solide Nachfrage – z. B. in Universitätsstädten, Kliniknähe oder urbanen Quartieren mit Parkplatzmangel.

Die Mieteinnahmen sind überschaubar, aber stabil – und du sammelst erste Erfahrungen als Kapitalanleger: Was bedeutet Eigentümerversammlung? Welche Kosten trägt die Hausverwaltung? Wie läuft eine Mietabrechnung?

Für viele ist das die erste Stufe auf dem Weg zur größeren Immobilie. Und wer sein Immobilienbudget berechnen möchte, kann mit solchen Objekten gut abschätzen, welche Ratenbelastung tragbar ist – ohne sich gleich mit 250.000 € langfristig zu binden.

Teilkäufe und Miteigentum – gemeinsam investieren

Ein anderer, noch wenig bekannter Weg führt über gemeinschaftliche Immobilieninvestitionen. Hier schließen sich mehrere private Investoren zusammen, um gemeinsam eine Immobilie zu erwerben – etwa ein kleines Mehrfamilienhaus. Jeder bringt einen Teil des Kapitals ein und erhält einen ideellen Anteil am Objekt. So lässt sich z. B. ein Kaufpreis von 400.000 € mit vier Investoren zu je 100.000 € stemmen – auch wenn niemand allein den Kauf hätte finanzieren können.

Voraussetzung: Vertrauen, klare vertragliche Regelungen und ein strukturiertes Vorgehen – inklusive Notarvertrag, Miteigentümervereinbarung und abgestimmtem Exit-Szenario. Der Vorteil liegt klar in der Streuung des finanziellen Risikos. Der Nachteil ist die Abhängigkeit von Mitentscheidern, was für manchen Anleger nicht infrage kommt.

Investieren über offene Immobilienfonds und REITs

Wenn du gar keine Immobilie direkt erwerben möchtest oder kannst, besteht die Möglichkeit, über börsennotierte Immobilienfonds (REITs) oder offene Immobilienfonds am Immobilienmarkt zu partizipieren. Hier investierst du schon mit kleinen Beträgen (z. B. 25–50 € monatlich per ETF-Sparplan) in ein breit gestreutes Portfolio aus Wohn- oder Gewerbeimmobilien – national oder international.

Crowdinvesting – hohe Zinsen, hohes Risiko

Ein besonders dynamisches Segment ist das Immobilien-Crowdinvesting. Plattformen wie Exporo, Rendity oder Zinsbaustein bieten dir die Möglichkeit, dich mit kleinen Beträgen – teils ab 500 € – an Bauprojekten oder Bestandsimmobilien zu beteiligen. Die versprochenen Zinsen liegen meist bei 5–8 % p. a., die Laufzeiten bei 12–36 Monaten. Die Anbieter werben damit, dass du auf einfache Weise in konkrete Immobilienprojekte investieren kannst.

Aber Vorsicht: Bei den meisten Modellen handelt es sich um nachrangige Darlehen – im Insolvenzfall wirst du nachrangig bedient oder gehst ganz leer aus. Es handelt sich also nicht um konservative Altersvorsorge, sondern um eine spekulative Ergänzung für Anleger, die sich der Risiken bewusst sind und bewusst einen kleinen Portfolioanteil in diese Anlageform geben.

Diesen Beitrag teilen