Was passiert mit meiner Immobilie in der Rente?

Wenn der Ruhestand näher rückt, stellen sich viele Menschen eine zentrale Frage: Was wird aus meinem Zuhause? Jahrzehntelang war die Immobilie mehr als nur ein Dach über dem Kopf – sie war Rückzugsort, Familiensitz und oft auch ein wichtiger Teil der Altersvorsorge. Doch nun geht es darum, neu zu bewerten: Bleiben? Vermieten? Verkaufen?

In diesem Beitrag stelle ich dir die drei häufigsten Wege vor, wie du deine Immobilie im Ruhestand nutzen kannst. Grundlage sind aktuelle Studien und Marktdaten aus Deutschland . So findest du heraus, welche Lösung am besten zu deiner Lebenssituation passt.

Inhaltsverzeichnis

- Die wichtigsten Punkte vorab

- Szenario 1: Du bleibst in deiner Immobilie wohnen – „Aging in Place“

- Szenario 2: Du vermietest deine Immobilie – und sicherst dir ein Zusatzeinkommen

- Szenario 3: Du verkaufst deine Immobilie – und nutzt das Kapital

- Sorgen im Alter – was Eigentümer wirklich bewegt

- Fazit

Die wichtigsten Punkte vorab

- Selbstnutzung bleibt der Regelfall: Die Mehrheit der Seniorenhaushalte lebt weiterhin im eigenen Zuhause – meist mietfrei, aber oft mit Anpassungsbedarf.

- Vermietung bringt laufende Einnahmen: Wer sein Haus nicht mehr selbst nutzt, kann mit Mieteinnahmen das Einkommen im Ruhestand ergänzen – steuerliche Beratung und ggf. Verwaltung sind empfehlenswert.

- Verkauf schafft finanzielle Freiräume: Ein Verkauf bringt meist einen hohen, steuerfreien Erlös – eignet sich besonders, wenn die Immobilie nicht altersgerecht ist oder kein familiärer Erbe geplant ist.

- Jede Entscheidung ist individuell: Emotionale Bindung, Pflegebedarf, familiäre Situation und Wohnumfeld sollten in die Überlegungen einfließen. Frühzeitige Planung hilft, kluge Entscheidungen zu treffen.

Szenario 1: Du bleibst in deiner Immobilie wohnen – „Aging in Place“

Du möchtest deinen Ruhestand dort verbringen, wo dein Leben zu Hause ist – in deiner vertrauten Wohnung oder deinem Haus, in dem du viele Jahre gelebt, vielleicht Kinder großgezogen und Erinnerungen gesammelt hast. Kein Wunder: Dein Zuhause gibt dir Sicherheit, emotionale Stabilität und die Freiheit, dein Leben so zu gestalten, wie es für dich richtig ist.

Dass das gut tut, zeigt auch die Statistik: Laut der Sparda-Studie „Wohnen in Deutschland 2023“ sind 59 % der selbstnutzenden Eigentümer sehr zufrieden mit ihrer Wohnsituation – bei Mietern sagen das nur rund 20 %. Wenn du mietfrei lebst, verschaffst du dir nicht nur finanzielle Entlastung, sondern auch Unabhängigkeit.

Mit den Jahren ändern sich aber auch deine Bedürfnisse. Was früher praktisch war, kann plötzlich zur Herausforderung werden – etwa steile Treppen, schmale Türen oder ein Badezimmer mit Badewanne. Über 80 % der Haushalte mit Personen über 65 haben keinen stufenlosen Zugang zur Wohnung. Wenn du hier frühzeitig handelst, kannst du vieles einfacher gestalten – mit einem KfW-Zuschuss für den altersgerechten Umbau lassen sich viele Maßnahmen gut finanzieren: bodengleiche Duschen, Haltegriffe, ein Treppenlift oder eine bessere Beleuchtung.

Und nicht zu unterschätzen: Du hast dein Haus oder deine Wohnung vielleicht bereits abbezahlt – und damit einen echten Vorteil gegenüber vielen anderen. Du musst dir keine Gedanken mehr um Kreditzinsen oder monatliche Tilgungsraten machen. Gerade wenn die Lebenshaltungskosten steigen oder Pflegekosten auf dich zukommen, ist das ein großer Pluspunkt. Studien zeigen, dass Eigentümer im Alter seltener finanzielle Sorgen haben – weil sie flexibler mit ihrem Ruhestandseinkommen umgehen können.

Doch Geld ist nicht alles. Auch dein soziales Umfeld zählt – oft sogar noch mehr. Vielleicht hast du nette Nachbarn, vertraute Wege zum Arzt oder zum Supermarkt, vielleicht engagierst du dich im Verein um die Ecke. All das sind Dinge, die deinem Alltag Struktur geben. Untersuchungen zeigen, dass Menschen, die in einer stabilen Umgebung wohnen und soziale Kontakte pflegen, zufriedener altern und seltener unter Einsamkeit leiden.

Viele Städte erkennen das mittlerweile und investieren in seniorenfreundliche Quartiere – mit barrierefreien Geschäften, Beratungsangeboten, Nachbarschaftshilfen oder Fahrdiensten. Wenn du in so einem Umfeld lebst, hast du gute Voraussetzungen, um lange selbstständig zu bleiben.

Dennoch lohnt es sich, vorauszudenken: Passt dein Zuhause auch dann noch zu dir, wenn du älter wirst? Wenn du vielleicht nicht mehr so mobil bist wie heute? Wenn du Hilfe im Alltag brauchst? Je früher du dich mit diesen Fragen beschäftigst, desto besser kannst du deine Zukunft selbst gestalten. Ein Umbau, eine Pflegeberatung oder ein ambulanter Dienst können dir helfen, genau den Mittelweg zu finden – zwischen Selbstständigkeit und Unterstützung.

Und wenn du das Thema Vererbung im Blick hast: Sprich mit deiner Familie. Vielleicht möchtest du dein Zuhause an deine Kinder oder Enkel weitergeben – das ist ein schönes Ziel. Aber es braucht klare Regelungen. Ein notariell begleiteter Übergabevertrag oder ein Testament, das deine Wünsche unmissverständlich festhält, gibt dir Sicherheit – und schützt vor Missverständnissen oder Streit im Ernstfall.

Szenario 2: Du vermietest deine Immobilie – und sicherst dir ein Zusatzeinkommen

Vielleicht bist du an einem Punkt, an dem dein Haus zu groß geworden ist. Oder du träumst davon, flexibler zu wohnen – in einer barrierefreien Wohnung, näher bei deinen Kindern oder an einem Ort, an dem du schon immer mehr Zeit verbringen wolltest. Wenn du deine Immobilie nicht mehr selbst nutzen möchtest, kannst du sie vermieten – und auf diese Weise aus deinem Eigentum ein regelmäßiges Einkommen erzielen.

Gerade im Ruhestand kann das eine wertvolle Ergänzung zur Rente sein. Laut einer aktuellen Auswertung von Cash Online (2024) steigen die Mietrenditen deutschlandweit spürbar an. In vielen Städten sind mittlerweile Bruttorenditen von über 4 % erreichbar – in Mittelstädten oder ländlicheren Regionen teils sogar darüber. Wenn deine Immobilie schuldenfrei ist, bleiben dir nach Abzug der laufenden Kosten spürbare Einnahmen – ohne dass du sie verkaufen musst.

Natürlich bringt das Vermieten auch Verantwortung mit sich. Du bist dann nicht nur Eigentümer, sondern auch Vermieter. Das heißt: Du kümmerst dich um Instandhaltung, Nebenkostenabrechnungen, vielleicht auch um Mieterfragen. Wenn du dir das nicht selbst zutraust oder einfach keine Lust darauf hast, kannst du eine Hausverwaltung beauftragen. Die übernimmt alles für dich – von der Mietersuche bis zur Organisation von Reparaturen.

Vielleicht fragst du dich: „Und was ist mit der Steuer?“ Ja, Mieteinnahmen musst du versteuern – aber viele Ausgaben kannst du gegenrechnen, etwa Renovierungen, Fahrten oder Verwaltungskosten. Ein Gespräch mit einem Steuerberater lohnt sich, besonders wenn du noch andere Einkünfte hast oder mehrere Immobilien besitzt.

Manche möchten flexibel bleiben – und vermieten nur vorübergehend oder möbliert. Das kann sinnvoll sein, wenn du dir noch offenhalten möchtest, später wieder zurückzuziehen oder die Immobilie an deine Kinder weiterzugeben.

Du siehst: Wenn du bereit bist, dich organisatorisch ein wenig einzubringen – oder dir Unterstützung holst – kann die Vermietung eine attraktive Lösung sein. Du bleibst Eigentümer, sicherst dir ein stabiles Einkommen und gibst dein Haus trotzdem in gute Hände.

Szenario 3: Du verkaufst deine Immobilie – und nutzt das Kapital

Vielleicht spürst du, dass dein Haus dich mehr Kraft kostet als dir gibt. Oder du willst dich bewusst von Ballast befreien, kleiner wohnen oder einfach freier leben. Dann kann der Verkauf deiner Immobilie ein großer, aber befreiender Schritt sein.

Das Schöne daran: Wenn du deine Immobilie selbst bewohnt hast, ist der Verkauf in der Regel steuerfrei (§ 23 EStG). Du kannst das freigewordene Kapital flexibel nutzen – für eine neue Wohnung, für Pflege, Reisen oder um deine Familie zu unterstützen. 22 % der Eigentümer nennen „Altersgründe“ als Hauptanlass für den Verkauf – ein Zeichen dafür, wie wichtig diese Entscheidung für viele ist.

Doch du gibst nicht einfach nur ein Gebäude auf – du trennst dich von einem Ort voller Erinnerungen. Das darf auch emotional sein. Wichtig ist: Nimm dir Zeit. Lass dich beraten, hole dir Unterstützung für die Wertermittlung, sprich mit deiner Familie. Wenn du gut vorbereitet bist, kannst du diesen Schritt mit einem sicheren Gefühl gehen.

Vielleicht möchtest du trotzdem in deinem Zuhause bleiben? Dann gibt es Alternativen wie die Immobilienverrentung mit Nießbrauchrecht oder einen Teilverkauf. Dabei verkaufst du dein Haus ganz oder teilweise, behältst aber dein Wohnrecht – oft lebenslang. Solche Modelle sind komplex, aber sie können dir ermöglichen, Kapital freizusetzen, ohne umzuziehen. Eine unabhängige Beratung ist hier besonders wichtig.

Und wenn du das Geld aus dem Verkauf angelegt hast? Dann solltest du auf Sicherheit und Flexibilität achten. Tagesgeldkonten, konservative ETFs oder private Rentenmodelle sind mögliche Wege – je nachdem, wie viel Risiko du eingehen möchtest.

Egal wie du dich entscheidest: Der Verkauf kann für dich ein Neuanfang sein. Er gibt dir die Freiheit, dein Leben im Ruhestand so zu gestalten, wie es zu dir passt – leicht, überschaubar und selbstbestimmt.

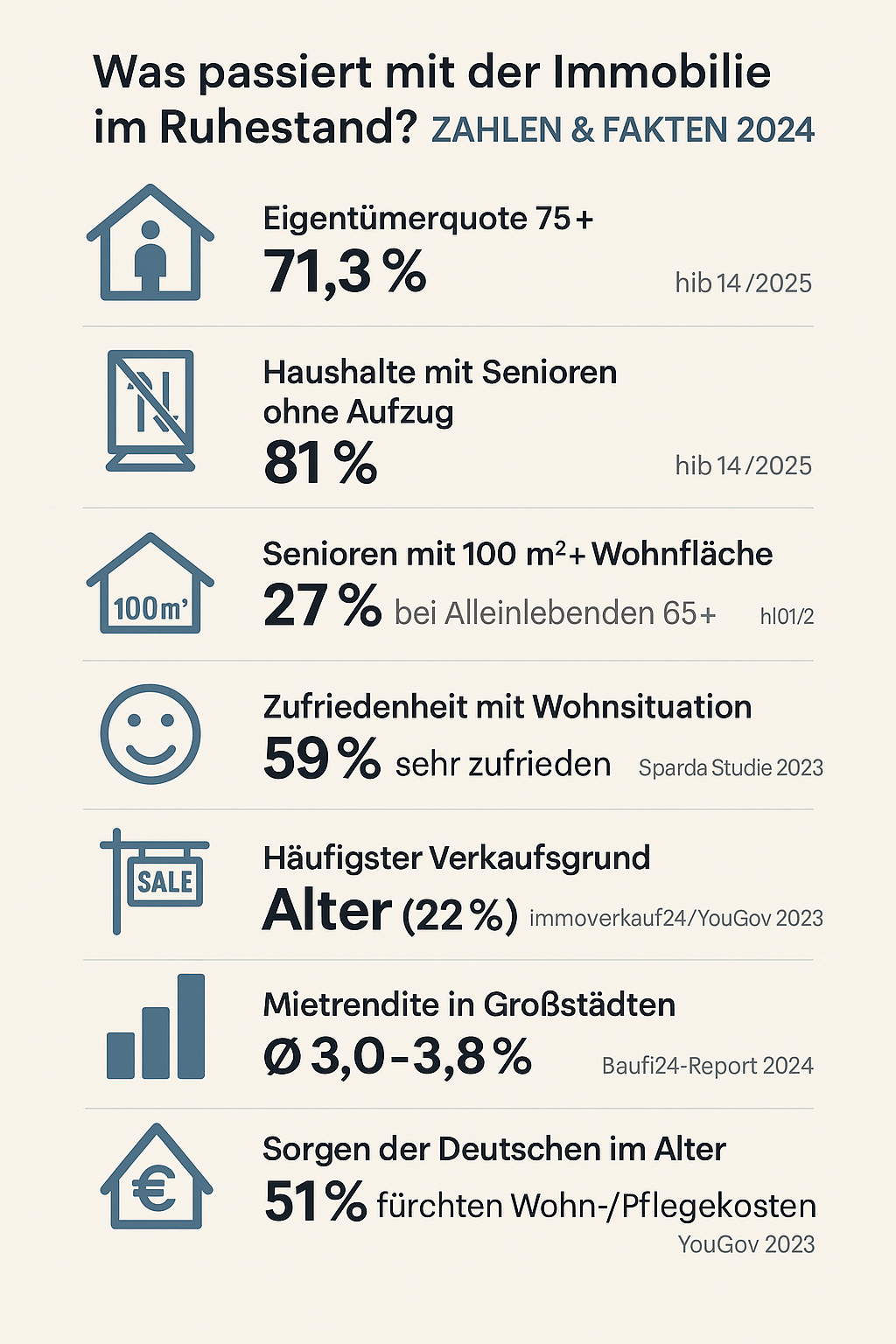

Sorgen im Alter – was Eigentümer wirklich bewegt

Die folgende Infografik fasst die wichtigsten Fakten rund um das Thema „Immobilie im Alter“ kompakt zusammen

Die Zahlen sprechen eine klare Sprache: Die Mehrheit der Seniorinnen und Senioren in Deutschland lebt im eigenen Zuhause – und ist damit grundsätzlich zufrieden. Doch trotz dieser hohen Eigentümerquote zeigen sich auch Herausforderungen. Ein Großteil der Wohnungen ist nicht barrierefrei, viele Menschen wohnen auf sehr großer Fläche allein und machen sich Sorgen um die Kosten im Alter. Gleichzeitig gewinnt die Vermietung als Einkommensquelle an Bedeutung – denn die Mietrenditen steigen. Auffällig ist auch: Immer mehr Menschen entscheiden sich im Ruhestand für den Verkauf ihrer Immobilie, weil das Zuhause schlicht nicht mehr zum Lebensstil passt. Die Infografik zeigt auf einen Blick, wie unterschiedlich die Wohnrealität im Alter aussehen kann – und warum es sich lohnt, frühzeitig über die Zukunft der eigenen Immobilie nachzudenken.

Fazit

Ob du in deinem Zuhause wohnen bleiben möchtest, es vermietest oder verkaufst – am Ende zählt, was zu dir, deinem Leben und deinen Plänen passt. Es gibt keine pauschale Lösung, denn jede Wohnentscheidung im Ruhestand ist so individuell wie dein Lebensweg.

Die Selbstnutzung bietet dir Sicherheit, Vertrautheit und Unabhängigkeit – besonders dann, wenn du bereit bist, dein Zuhause an neue Bedürfnisse anzupassen. Die Vermietung kann dir finanzielle Stabilität bringen, wenn du dich räumlich verändern willst, aber Eigentümer bleiben möchtest. Und der Verkauf eröffnet dir neue Spielräume – finanziell wie emotional –, wenn du einen Neuanfang suchst oder dich entlasten möchtest.

Was alle Optionen verbindet: Sie erfordern frühzeitiges Nachdenken, realistische Einschätzung und oft auch emotionale Offenheit. Nimm dir Zeit, informiere dich, sprich mit deinen Angehörigen – und triff die Entscheidung, die dich langfristig ruhig schlafen lässt.

Denn am wichtigsten ist nicht, was mit deiner Immobilie passiert – sondern, dass du die Kontrolle darüber behältst, wie du damit leben möchtest.

Diesen Beitrag teilen