Risiken bei der Altersvorsorge mit Immobilien

Inhaltsverzeichnis

- Die wichtigsten Punkte vorab

- Hohe Anschaffungskosten und Finanzierung

- Laufende Kosten

- Wertverlust der Immobilie

- Standortveränderungen und Wert der Immobilie

- Immobilienblase: Gefahr und Auswirkungen

- Absicherung gegen Mietausfall

- Schutz vor Zwangsversteigerung

- Fazit

Die Altersvorsorge ist eine der wichtigsten finanziellen Entscheidungen im Leben. Viele Menschen setzen dabei auf Immobilien, da sie als stabile und wertbeständige Anlageform gelten. Doch die Investition in Immobilien birgt auch Risiken, die gut durchdacht sein müssen. In diesem Artikel beleuchten wir die finanziellen Risiken beim Kauf und Besitz von Immobilien, die Absicherung gegen Mietausfälle, die Gefahr von Immobilienblasen, die Auswirkungen von Standortveränderungen auf den Immobilienwert, die Rolle der Instandhaltung und den Schutz vor Zwangsversteigerungen.

Die wichtigsten Punkte vorab

- Finanzielle Risiken bei Immobilien: Immobilienkäufe sind mit hohen Anschaffungskosten verbunden, und die laufenden Kosten können die finanziellen Möglichkeiten übersteigen. Zudem besteht immer das Risiko eines Wertverlusts.

- Absicherung gegen Mietausfall: Mietausfälle können durch Mietausfallversicherungen abgefedert werden. Rücklagenbildung ist ebenfalls essenziell, um finanzielle Engpässe zu vermeiden.

- Gefahr einer Immobilienblase: Bei überhöhten Immobilienpreisen besteht das Risiko drastischer Preisrückgänge. Die aktuelle Marktlage zeigt, dass sinkende Immobilienpreise und verschärfte Kreditvergaberichtlinien zu einem unsicheren Markt führen können.

- Standortveränderungen und Immobilienwert: Der Wert einer Immobilie hängt stark vom Standort ab. Veränderungen in der Umgebung können sowohl positiv als auch negativ wirken.

- Instandhaltung und Werterhalt: Regelmäßige Instandhaltung ist entscheidend, um den Wert einer Immobilie langfristig zu sichern. Vernachlässigte Pflege kann zu hohen Kosten und einem Wertverlust führen.

- Schutz vor Zwangsversteigerung: Eine solide Finanzplanung und ausreichende Rücklagen sind der beste Schutz vor einer Zwangsversteigerung. Frühzeitige Reaktion auf finanzielle Probleme ist essenziell.

Hohe Anschaffungskosten und Finanzierung

Der Kauf einer Immobilie ist eine der größten finanziellen Entscheidungen im Leben. Die Anschaffungskosten beinhalten nicht nur den Kaufpreis, sondern auch Nebenkosten wie Grunderwerbsteuer, Notargebühren und Maklerprovisionen. Diese können je nach Bundesland bis zu 15 % des Kaufpreises ausmachen.

Bei einem Kaufpreis für 300.000 Euro , musst Du mit zusätzlichen Kosten von bis zu 45.000 Euro rechnen. Hinzu kommt die Finanzierung und die damit anfälligen Monatlichen Raten.

Laufende Kosten

Neben der Finanzierung musst Du auch die laufenden Kosten im Blick behalten. Dazu gehören Instandhaltung, Reparaturen, Versicherungen und Steuern. Diese Kosten können sich über die Jahre summieren und sollten nicht unterschätzt werden.

Laut einer detaillierten Auswertung des Statistischen Bundesamtes (Destatis) machen die Wohnkosten, einschließlich der Ausgaben für Instandhaltung und Reparaturen, einen bedeutenden Teil des verfügbaren Nettoeinkommens deutscher Haushalte aus. Die Daten aus der Destatis-Umfrage zeigen, dass die Belastung durch diese Kosten in den letzten Jahren gestiegen ist. Für viele Haushalte bedeutet dies eine zunehmende finanzielle Herausforderung, insbesondere weil die Kosten für Instandhaltung und Reparaturen oft höher ausfallen als ursprünglich erwartet.

Die Entwicklung zeigt, dass immer mehr Haushalte ihre Wohnkosten als belastend empfinden, was unterstreicht, wie wichtig eine sorgfältige finanzielle Planung und Rücklagenbildung ist, um unerwartete Ausgaben abzufedern.

Wertverlust der Immobilie

Auch wenn Immobilien in der Regel im Wert steigen, gibt es keine Garantie dafür. Es können verschiedene Faktoren zu einem Wertverlust führen:

- Makroökonomische Entwicklungen: Wirtschaftliche Krisen können den Immobilienmarkt erheblich beeinflussen. Ein Beispiel ist die Finanzkrise von 2008, die zu einem deutlichen Rückgang der Immobilienpreise in vielen Ländern führte.

- Regionale Marktveränderungen: Ein Rückgang der Nachfrage in einer bestimmten Region, etwa durch Arbeitsplatzverluste oder einen Rückgang der Bevölkerung, kann den Wert Deiner Immobilie mindern.

Angenommen, Du kaufst eine Immobilie für 300.000 Euro, die durch wirtschaftliche Veränderungen oder eine schlechte Marktlage auf 250.000 Euro fällt. Wenn Du die Immobilie in einer solchen Situation verkaufen musst, verlierst Du nicht nur Geld, sondern musst möglicherweise auch den Kredit aus eigener Tasche weiter bedienen

Standortveränderungen und Wert der Immobilie

Der Standort ist einer der entscheidendsten Faktoren für den Wert einer Immobilie. Veränderungen in der Umgebung können den Wert Deiner Immobilie stark beeinflussen.

Positive und negative Standortveränderungen

Ein Beispiel für eine positive Veränderung könnte der Bau einer neuen U-Bahn-Station in der Nähe sein, die den Wert Deiner Immobilie steigern könnte. Andererseits kann eine negative Veränderung, wie etwa der Bau einer Müllverbrennungsanlage, den Wert Deiner Immobilie mindern.

Wie beeinflusst der Standort den Wert?

Angenommen, Du besitzt eine Wohnung in einer ruhigen, begehrten Wohngegend. Der Wert dieser Immobilie könnte im Laufe der Zeit steigen, besonders wenn die Infrastruktur und die Nachfrage in dieser Gegend zunehmen. Umgekehrt könnte der Wert sinken, wenn die Gegend an Attraktivität verliert, etwa durch Lärmbelästigung oder eine zunehmende Kriminalität.

Immobilienblase: Gefahr und Auswirkungen

Eine Immobilienblase entsteht, wenn die Preise für Immobilien übermäßig steigen und schließlich in kurzer Zeit stark fallen. Dies kann besonders gefährlich werden, wenn Du eine Immobilie zu überhöhten Preisen kaufst und die Blase dann platzt.

Was passiert bei einer Immobilienblase?

Wenn die Blase platzt, fallen die Immobilienpreise drastisch. Du könntest in einer Situation landen, in der Deine Immobilie weniger wert ist, als Du dafür bezahlt hast. Besonders problematisch ist dies, wenn Du gezwungen bist, die Immobilie zu verkaufen, etwa wegen einer finanziellen Notlage.

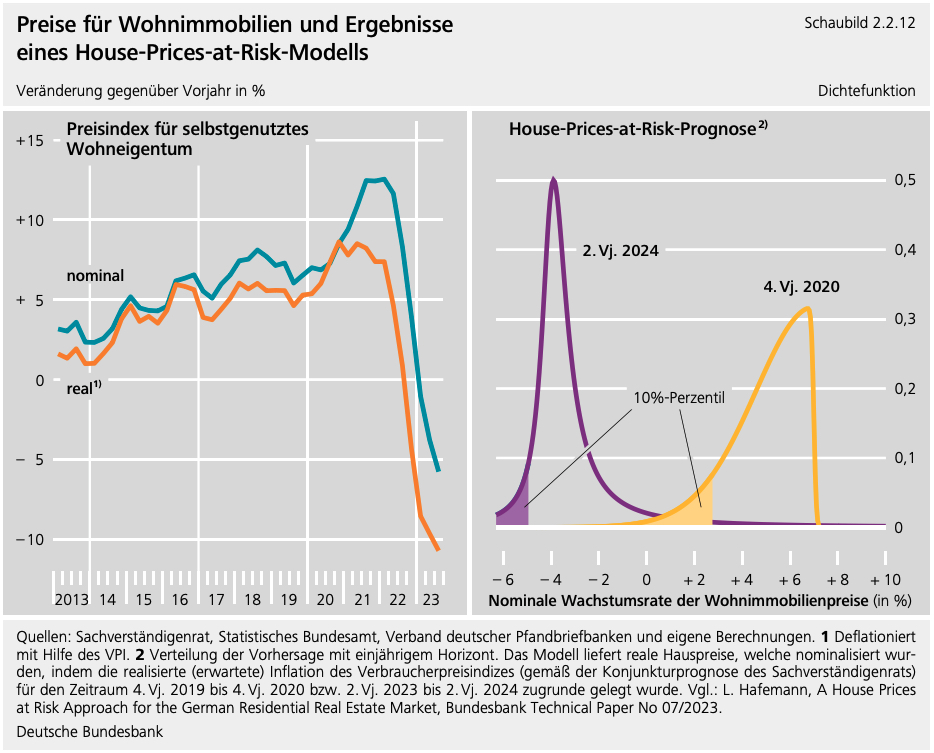

Ein Beispiel aus der aktuellen Situation in Deutschland verdeutlicht die Risiken: Mit der Zinswende, die den jahrelangen Anstieg der Preise für Wohnimmobilien in Deutschland beendete, sind die Preise für Wohnimmobilien stark gefallen. Aufgrund gestiegener Finanzierungskosten und hoher Inflation hat sich die Nachfrage nach Wohnimmobilien deutlich reduziert, was insbesondere zu einem starken Rückgang der realen Preise führte. Dieser Preisrückgang wird in der Branche als eine Anpassung an das veränderte makrofinanzielle Umfeld gesehen.

Laut dem Finanzstabilitätsbericht der Deutschen Bundesbank 2023 könnte der Preisrückgang dabei helfen, die während des Aufschwungs aufgebauten Überbewertungen abzubauen und das Risiko zukünftiger, stärkerer Preisrückgänge zu reduzieren. Für Kreditgeber könnte dies jedoch problematisch werden, wenn die zur Finanzierung genutzten Kredite ausfallen und der Wert der Sicherheiten unter die ausstehende Kreditsumme sinkt. Dies könnte zu einer vorsichtigeren Kreditvergabe führen, da die Sicherheitenwerte weiter fallen könnten.

Wie kannst Du Dich schützen?

Diversifikation: Setze nicht alles auf eine Karte. Es ist sinnvoll, Deine Altersvorsorge auf mehrere Anlageformen zu verteilen und nicht nur auf Immobilien zu setzen.

Marktanalyse: Kaufe nicht in Zeiten, in denen die Preise unrealistisch hoch sind. Eine gründliche Marktanalyse kann Dir helfen, den richtigen Zeitpunkt für den Kauf zu finden.

Langfristige Planung: Wenn Du planst, die Immobilie langfristig zu halten, bist Du weniger anfällig für kurzfristige Preisschwankungen.

Absicherung gegen Mietausfall

Ein Mietausfall kann für Immobilienbesitzer ein erhebliches Risiko darstellen, besonders wenn die Immobilie zur Altersvorsorge dient. Ohne regelmäßige Mieteinnahmen können die laufenden Kosten nicht gedeckt werden, was schnell zu finanziellen Problemen führen kann.

Mietausfallversicherung

Eine Mietausfallversicherung kann eine wichtige Absicherung darstellen. Sie greift in der Regel, wenn der Mieter zahlungsunfähig wird oder die Miete mindert, etwa wegen Mängeln in der Wohnung. Diese Versicherung kostet zwar einen geringen monatlichen Betrag, schützt Dich aber vor erheblichen finanziellen Einbußen.

Stell die vor Deine Immobilie generiert monatlich 1.000 Euro an Mieteinnahmen, und der Mieter fällt für sechs Monate aus. Ohne Versicherung würdest Du 6.000 Euro verlieren. Mit einer Mietausfallversicherung, die monatlich 20 Euro kostet, wären Deine Einnahmen weiterhin gesichert.

Sorgfältige Mieterauswahl

Ein weiterer wichtiger Aspekt ist die Auswahl der Mieter. Achte darauf, Bonitätsauskünfte einzuholen und Referenzen zu prüfen. Ein stabiler und zuverlässiger Mieter kann das Risiko von Mietausfällen erheblich reduzieren.

Rücklagen bilden

Neben Versicherungen und sorgfältiger Mieterauswahl ist es sinnvoll, finanzielle Rücklagen zu bilden. Diese sollten mindestens die Höhe von sechs Monatsmieten betragen, um eventuelle Mietausfälle kompensieren zu können.

Schutz vor Zwangsversteigerung

Eine Zwangsversteigerung ist wohl das schlimmste Szenario für Immobilienbesitzer. Sie tritt ein, wenn Du Deine Verbindlichkeiten nicht mehr bedienen kannst und die Bank das Objekt zwangsversteigern lässt.

Wie kannst Du Dich schützen?

- Solide Finanzplanung: Sorge dafür, dass Deine Finanzierung auch in schwierigen Zeiten tragfähig bleibt. Plane konservativ und berücksichtige mögliche Einkommensausfälle.

- Rücklagen bilden: Rücklagen sind nicht nur bei Mietausfällen wichtig, sondern auch, um finanzielle Engpässe zu überbrücken und Zwangsversteigerungen zu verhindern.

- Frühzeitig Hilfe suchen: Wenn sich finanzielle Probleme abzeichnen, solltest Du frühzeitig das Gespräch mit der Bank suchen und nach Lösungen suchen, bevor es zur Zwangsversteigerung kommt.

Fazit

Die Investition in Immobilien als Teil der Altersvorsorge kann eine lohnende, aber auch risikoreiche Entscheidung sein. Immobilien bieten das Potenzial für Wertsteigerungen und regelmäßige Einnahmen, doch sie sind auch mit erheblichen finanziellen Risiken verbunden. Hohe Anschaffungskosten, laufende Instandhaltung, das Risiko eines Wertverlusts sowie potenzielle Mietausfälle können die finanzielle Planung stark belasten. Die jüngsten Entwicklungen, insbesondere der Rückgang der Immobilienpreise und die verschärften Kreditvergaberichtlinien, zeigen, wie wichtig es ist, den Markt sorgfältig zu analysieren und auf mögliche Schwankungen vorbereitet zu sein.

Eine solide Finanzplanung, Rücklagenbildung und die Absicherung gegen unvorhergesehene Ereignisse, wie Mietausfälle oder Zwangsversteigerungen, sind entscheidend, um die Risiken zu minimieren. Wer langfristig plant, diversifiziert investiert und den Markt aufmerksam beobachtet, kann von den Chancen einer Immobilieninvestition profitieren, ohne dabei unvorbereitet auf mögliche Herausforderungen zu stoßen.

Insgesamt erfordert die Altersvorsorge mit Immobilien ein hohes Maß an Planung, Wissen und Vorsicht. Durch sorgfältige Analyse, vorausschauende Finanzplanung und das Setzen von Sicherheitsnetzen kann das Risiko minimiert und die Chancen maximiert werden, sodass Immobilien auch in unsicheren Zeiten eine wertvolle Stütze für die Altersvorsorge bleiben.

Diesen Beitrag teilen