Immobilien als Teil einer diversifizierten Altersvorsorge: Ein stabiler Baustein für die Zukunft

Inhaltsverzeichnis

- Die wichtigsten Punkte vorab

- Warum sollten Immobilien in eine diversifizierte Altersvorsorge integriert werden?

- Welche anderen Anlageformen sollten neben Immobilien berücksichtigt werden?

- Wie balanciert man das Risiko zwischen Immobilien und anderen Anlagen?

- Was passiert bei einem Immobiliencrash?

- Wie sicher sind Immobilien im Vergleich zu Aktien und Anleihen?

- Welche Rolle spielen Immobilien-ETFs in der Altersvorsorge?

- Fazit

Erinnerst Du Dich an das Gefühl von Sicherheit, wenn Du nach einem langen Tag nach Hause kommst? Egal wie turbulent die Welt draußen ist, sobald Du die Tür hinter Dir schließt, fühlst Du Dich beschützt und geborgen. Dein Zuhause vermittelt Dir das Gefühl, dass es einen stabilen Ort gibt, auf den Du Dich verlassen kannst. Diese Art von Sicherheit ist etwas, wonach wir alle streben – nicht nur im Alltag, sondern besonders auch, wenn es um die finanzielle Planung für die Zukunft geht.

Sicherheit ist ein grundlegendes Bedürfnis, das auch in der Altersvorsorge eine entscheidende Rolle spielt. In einer Welt, die durch wirtschaftliche Unsicherheiten und Marktvolatilität geprägt ist, suchen viele Menschen nach verlässlichen Anlagemöglichkeiten, die ihnen im Ruhestand finanzielle Stabilität bieten. Die Frage, die sich dabei stellt, ist: Welche Anlagen sind wirklich sicher und schützen Dich langfristig?

Während traditionelle Anlageformen wie Aktien und Anleihen häufig als Bausteine für die Altersvorsorge dienen, rückt in Zeiten von Unsicherheit eine Anlageform besonders in den Fokus: Immobilien. Immobilien bieten nicht nur ein Gefühl der physischen Sicherheit, sondern auch finanzielle Stabilität durch inflationsgeschützten Wertzuwachs und regelmäßige Einkommensmöglichkeiten.Doch wie fügen sich Immobilien in eine diversifizierte Altersvorsorge ein, und welche Rolle spielen sie im Vergleich zu anderen Anlageklassen?

Die wichtigsten Punkte vorab

- Sicherheit durch Immobilien: Immobilien bieten Stabilität und inflationsgeschützte Wertzuwächse, was sie zu einer wertvollen Ergänzung für jede Altersvorsorge macht.

- Risikoanalyse: Immobilien sind weniger volatil als Aktien, aber Anleihen bieten höhere Sicherheit bei geringerer Rendite.

- Diversifikation: Eine gute Altersvorsorge setzt nicht nur auf Immobilien – Diversifikation mit Aktien, Anleihen und Rohstoffen minimiert Risiken und maximiert Renditen.

- Immobiliencrash: Preise fallen, aber langfristige Vermietungen können Erträge sichern.

- Immobilien-ETFs: Immobilienfonds als risikoärmere Möglichkeit, vom Immobilienmarkt zu profitieren.

Warum sollten Immobilien in eine diversifizierte Altersvorsorge integriert werden?

Immobilien, oft als „Betongold“ bezeichnet, sind ein beliebtes Instrument zur Altersvorsorge, weil sie als relativ krisenfest und wertstabil gelten. Der größte Vorteil liegt darin, dass Immobilien reale Sachwerte sind. Im Gegensatz zu Aktien oder Anleihen hängen Immobilien nicht unmittelbar von der wirtschaftlichen Lage oder kurzfristigen Marktbewegungen ab. Stattdessen reagieren sie oft langsamer auf Veränderungen und behalten auch in turbulenten Zeiten ihren Wert.

Ein Beispiel für den Vorteil von Immobilien: Nehmen wir an, Du erwirbst eine Wohnung für 300.000 Euro, die Du für 1.200 Euro pro Monat vermietest. Auf lange Sicht kannst Du die Immobilie nicht nur abbezahlen, sondern auch eine regelmäßige Einkommensquelle für Deine Rente schaffen. Im Ruhestand könnten diese 1.200 Euro monatlich eine wertvolle Ergänzung Deiner Altersvorsorge sein.

Immobilien bieten zudem einen natürlichen Schutz gegen Inflation. Mietpreise und Immobilienwerte steigen in der Regel mit der Inflation, was sie zu einer stabilen Wahl für langfristige Anleger macht.

Welche anderen Anlageformen sollten neben Immobilien berücksichtigt werden?

Obwohl Immobilien viele Vorteile bieten, ist es riskant, ausschließlich auf eine Anlageform zu setzen. Diversifikation bedeutet, Dein Vermögen auf verschiedene Anlageklassen zu streuen, um das Risiko zu minimieren. Neben Immobilien bieten sich folgende Anlageformen an:

- Aktien: Sie bieten langfristig eine hohe Rendite, unterliegen aber stärkeren Schwankungen. Gerade über lange Zeiträume gesehen, haben Aktien im Vergleich zu Immobilien oft eine bessere Performance.

- Anleihen: Diese gelten als sichere Anlage, bringen aber oft nur geringe Renditen. Sie sind aber nützlich, um Stabilität in Dein Portfolio zu bringen.

- Rohstoffe (z.B. Gold): Rohstoffe können ebenfalls als Absicherung gegen wirtschaftliche Krisen dienen.

- ETF-Sparpläne: Besonders beliebt in der Altersvorsorge, da sie breit gestreut sind und geringe Kosten verursachen.

Wie balanciert man das Risiko zwischen Immobilien und anderen Anlagen?

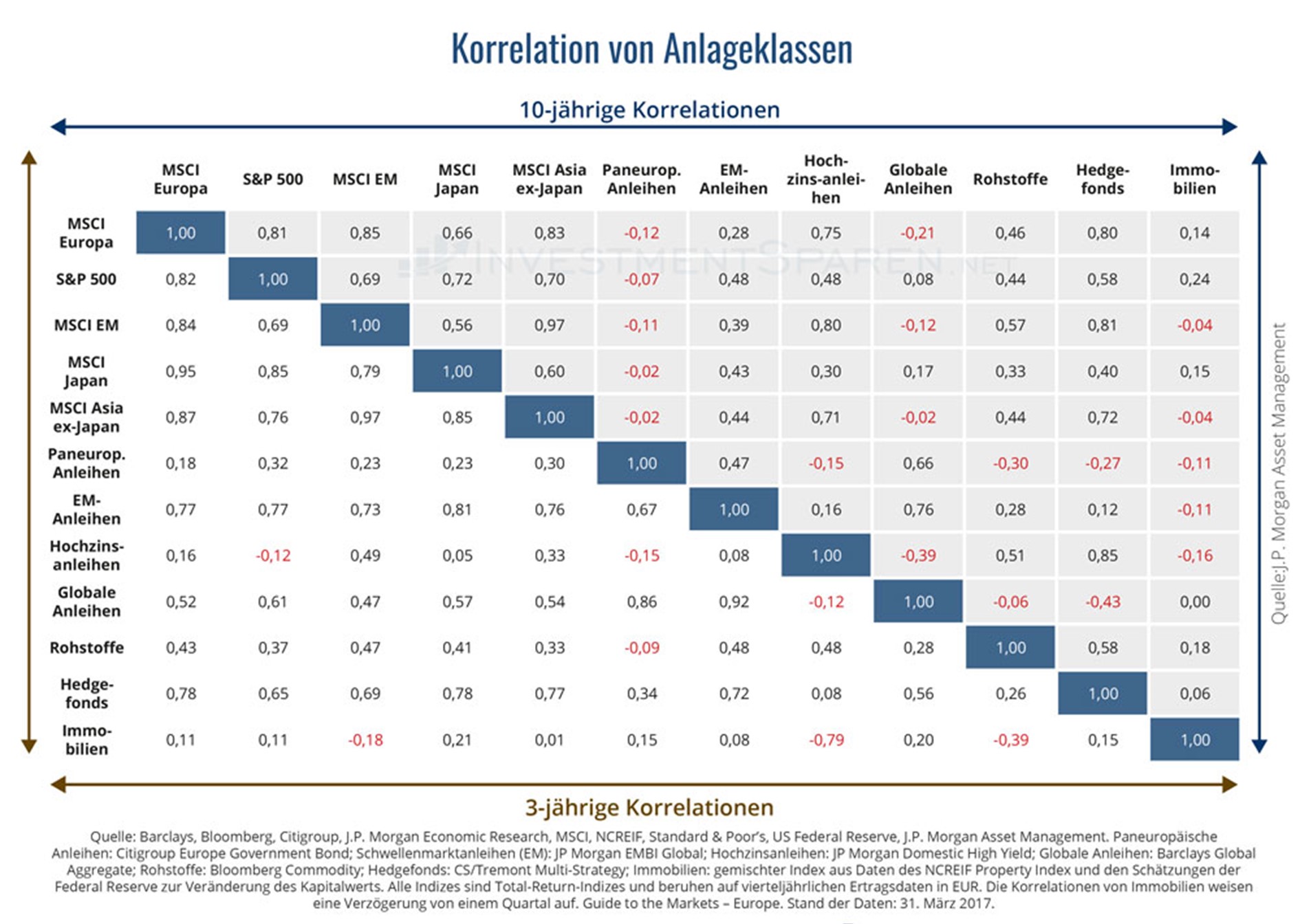

Das Schlüsselkonzept für eine erfolgreiche Altersvorsorge ist die Diversifikation. Durch das Streuen Deines Kapitals auf verschiedene Anlageklassen senkst Du das Risiko erheblich. Aber wie lässt sich dieses Risiko optimal zwischen Immobilien und anderen Anlageformen wie Aktien und Anleihen balancieren? Hier kommt die Korrelation ins Spiel.

Korrelation zwischen Anlageklassen

Korrelation beschreibt, wie sich verschiedene Anlageformen zueinander verhalten. Eine Korrelation von +1 bedeutet, dass sich zwei Anlageformen immer gleich bewegen (wenn eine steigt, steigt auch die andere), während eine Korrelation von -1 bedeutet, dass sie sich entgegengesetzt verhalten. Ein Wert von 0 bedeutet, dass sie sich unabhängig voneinander entwickeln.

Schauen wir uns die Korrelationsmatrix in der obigen Grafik an, die zeigt, wie unterschiedliche Anlageklassen über einen Zeitraum von 10 Jahren im Verhältnis zueinander schwanken. Auch wenn die Daten aus dem Jahr 2017 stammen, bleiben sie auch 2024 relevant, da sich die grundlegenden Beziehungen zwischen den Anlageklassen, wie Immobilien, Aktien und Anleihen, über längere Zeiträume kaum verändern. Zwar können kurzfristige Marktvolatilitäten die Korrelationen leicht beeinflussen, aber langfristig haben sich diese Zusammenhänge als stabil erwiesen.

Erklärung der Grafik:

Immobilien weisen in der Regel nur eine geringe bis negative Korrelation zu Aktien und Anleihen auf. Das bedeutet, dass Immobilienmärkte oft unabhängig von Aktien- und Anleihemärkten agieren. Während Aktienmärkte starken Schwankungen unterliegen können, sind Immobilienpreise meist stabiler und reagieren langsamer auf wirtschaftliche Veränderungen.

Warum ist das wichtig? Durch die Kombination von Anlagen mit unterschiedlicher Korrelation kannst Du die Volatilität Deines Portfolios reduzieren. Wenn eine Anlageklasse fällt, könnte eine andere steigen oder stabil bleiben, was die Verluste ausgleicht.

Risikobalancierung in der Praxis

Durch die Kombination von Anlageklassen mit niedriger oder negativer Korrelation (z. B. Immobilien und Aktien) kannst Du das Risiko in Deinem Portfolio besser verteilen. Wenn beispielsweise Aktienmärkte einbrechen, bleiben Immobilien tendenziell stabil oder verzeichnen geringere Verluste. Gleichzeitig können Anleihen einen weiteren stabilisierenden Faktor bieten, wie die Grafik zeigt, da sie ebenfalls nur eine geringe Korrelation zu Immobilien haben.

Was passiert bei einem Immobiliencrash?

Ein Immobiliencrash kann dazu führen, dass die Immobilienpreise stark fallen, was besonders bei einem Verkauf problematisch ist. Wenn Du aber langfristig investierst und Deine Immobilie vermietest, kann ein Crash auch eine Chance darstellen, günstig weitere Immobilien zu erwerben. Wichtig ist, dass Du genug Liquidität hast, um eventuelle Leerstände oder Reparaturen finanzieren zu können.

Im Vergleich zu Aktiencrashes, die oft schneller und heftiger ausfallen, sind Immobilienkrisen in der Regel regionaler begrenzt und langsamer in ihrer Entwicklung. Trotzdem solltest Du immer ein Auge auf den Markt haben und im Zweifel auch andere Anlageformen in Betracht ziehen.

Wie sicher sind Immobilien im Vergleich zu Aktien und Anleihen?

Immobilien gelten als relativ sicher im Vergleich zu Aktien, da sie weniger anfällig für kurzfristige Schwankungen sind. Aktien können in Krisenzeiten schnell an Wert verlieren, während Immobilien in der Regel stabiler bleiben. Andererseits bieten Aktien eine höhere Rendite, was sie für einen diversifizierten Ansatz attraktiv macht.

Anleihen gelten als noch sicherer, bringen aber geringere Renditen. In einem gut ausbalancierten Portfolio sollten Immobilien, Aktien und Anleihen in einem Verhältnis stehen, das sowohl Sicherheit als auch Wachstum ermöglicht.

Welche Rolle spielen Immobilien-ETFs in der Altersvorsorge?

Immobilien-ETFs bieten Anlegern eine einfache Möglichkeit, von den Vorteilen des Immobilienmarktes zu profitieren, ohne direkt in einzelne Objekte zu investieren. Ein Immobilien-ETF investiert in eine Vielzahl von Immobilienunternehmen oder Immobilienprojekten und bietet eine breitere Streuung als der Kauf einer einzelnen Immobilie.

Ein Vorteil von Immobilien-ETFs ist ihre Liquidität. Du kannst jederzeit Anteile verkaufen, wenn Du Liquidität benötigst, was beim direkten Immobilienbesitz oft schwierig ist. Außerdem benötigst Du deutlich weniger Kapital, um in Immobilien-ETFs zu investieren.

Fazit

Zusammenfassend lässt sich sagen, dass Immobilien eine wertvolle Ergänzung zu einer gut diversifizierten Altersvorsorge darstellen, da sie Stabilität, Inflationsschutz und regelmäßige Einkommensmöglichkeiten bieten. Sie weisen eine geringe Korrelation zu anderen Anlageklassen wie Aktien und Anleihen auf, was sie besonders attraktiv für eine Risikobalancierung im Portfolio macht. Dennoch sollten Immobilien nicht als alleinige Anlageform betrachtet werden. Eine breite Diversifikation, die auch Aktien, Anleihen, Rohstoffe und eventuell Immobilien-ETFs einschließt, ist der Schlüssel, um das Risiko zu streuen und gleichzeitig langfristige Renditen zu maximieren. Immobilien-ETFs bieten zudem eine risikoärmere und flexiblere Möglichkeit, vom Immobilienmarkt zu profitieren, ohne die Verpflichtungen eines direkten Besitzes einzugehen.

Diesen Beitrag teilen