Was bedeutet die anfängliche Mietrendite und was sagt sie aus?

Du hast eine Immobilie im Blick, der Preis scheint fair, die Miete ist solide – aber wie findest du heraus, ob sich das Ganze finanziell lohnt? Vielleicht hast du schon einmal von der „Mietrendite“ gehört. Sie gilt als eine der wichtigsten Kennzahlen, wenn es darum geht, Wohnimmobilien wirtschaftlich zu beurteilen. Und ja – sie kann eine wertvolle Orientierung geben. Doch so einfach wie sie aussieht, ist sie leider nicht.

In diesem Artikel schauen wir gemeinsam genauer hin:

Was bedeutet die anfängliche Mietrendite wirklich? Wie berechnet man sie korrekt? Und warum reicht sie allein nicht aus, um eine gute Investitionsentscheidung zu treffen?

Inhaltsverzeichnis

- Was genau ist die anfängliche Mietrendite?

- Wie berechnest du die Mietrendite?

- Rechenbeispiele

- Unterschiede zwischen Neubau und Bestand

- Warum du auch die Nettomietrendite kennen solltest

- Fazit

Was genau ist die anfängliche Mietrendite?

Wenn du dich mit dem Kauf einer Immobilie beschäftigst, triffst du früher oder später auf den Begriff anfängliche Mietrendite. Sie ist eine der zentralen Kennzahlen, um schnell einzuschätzen, ob ein Objekt wirtschaftlich interessant sein könnte. Die Mietrendite zeigt dir das Verhältnis zwischen dem Kaufpreis und den jährlichen Mieteinnahmen. Sie wird deshalb oft als „Bruttorendite“ oder „erste Orientierung“ bezeichnet.

Doch Vorsicht: Die Mietrendite rechnet stark vereinfacht sie berücksichtigt keine Kaufnebenkosten, keine Instandhaltung und keine Leerstände. Trotzdem ist sie ein beliebtes Werkzeug, um Immobilien untereinander zu vergleichen – vor allem, wenn du auf der Suche nach Kapitalanlagen bist.

Wie berechnest du die Mietrendite?

Die Formel zur Berechnung der anfänglichen Mietrendite ist einfach und schnell anzuwenden:

Mietrendite (%) = (Jahreskaltmiete / Kaufpreis) × 100

Du nimmst die monatliche Kaltmiete und rechnest sie auf ein Jahr hoch. Dann teilst du diesen Wert durch den Kaufpreis der Immobilie. Anschließend multiplizierst du mit 100, um einen Prozentwert zu erhalten.

Beachte: Für die reine Bruttomietrendite bleiben Kaufnebenkosten wie Maklercourtage, Grunderwerbsteuer oder Notarkosten außen vor. Auch Rücklagen für Reparaturen oder Hausverwaltung werden nicht berücksichtigt.

Rechenbeispiele

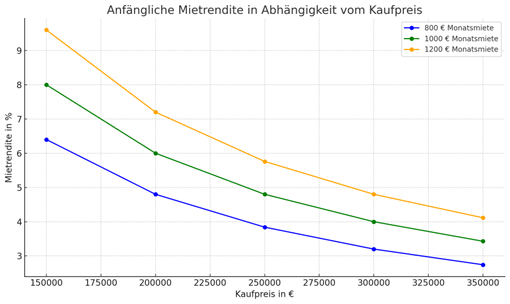

Die Grafik zeigt, wie sich die anfängliche Mietrendite in Abhängigkeit vom Kaufpreis und der monatlichen Kaltmiete verändert. Dabei wird deutlich: Je höher der Kaufpreis bei gleichbleibender Miete, desto niedriger fällt die Mietrendite aus. Umgekehrt steigt die Rendite, wenn du für den gleichen Preis eine höhere Monatsmiete erzielen kannst. Dieses Verhältnis hilft dir als Käufer, verschiedene Objekte schnell und einfach zu vergleichen – ohne gleich in eine aufwändige Wirtschaftlichkeitsberechnung einzusteigen.

Betrachten wir das anhand konkreter Zahlen: Bei einer monatlichen Kaltmiete von 800 € (entspricht 9.600 € im Jahr) und einem Kaufpreis von 150.000 € ergibt sich eine anfängliche Mietrendite von 6,4 %. Steigt der Kaufpreis jedoch auf 250.000 €, reduziert sich die Rendite bereits auf 3,84 % – obwohl die Miete gleich bleibt. Das zeigt: Schon moderate Preisunterschiede können die Rentabilität deutlich beeinflussen.

Ähnlich verhält es sich bei einer Miete von 1.000 € monatlich. Hier liegt die Jahreskaltmiete bei 12.000 €. Kaufst du für 200.000 €, ergibt das eine Mietrendite von 6,0 %. Doch wenn du 300.000 € für die gleiche Miete zahlst, sinkt die Mietrendite auf 4,0 % – ein Unterschied von zwei vollen Prozentpunkten.

Noch stärker wirken sich diese Relationen aus, wenn die Miete höher ist. Nimm zum Beispiel eine monatliche Kaltmiete von 1.200 €. Das entspricht 14.400 € im Jahr. Bei einem günstigen Kaufpreis von 150.000 € erreichst du eine anfängliche Mietrendite von stolzen 9,6 %. Doch schon bei einem Kaufpreis von 350.000 € fällt sie auf rund 4,1 % – trotz gleichbleibend hoher Miete.

Diese Beispiele zeigen: Die Mietrendite ist stark vom Verhältnis zwischen Mieteinnahme und Kaufpreis abhängig – kleine Verschiebungen machen einen großen Unterschied. Sie liefert dir eine schnelle Orientierung, ob sich der Einstieg in ein konkretes Immobilienangebot lohnen könnte. Trotzdem solltest du immer im Hinterkopf behalten, dass diese Kennzahl keine weiteren Kosten berücksichtigt also keine Instandhaltung, kein Hausgeld, keinen Leerstand und auch keine Kaufnebenkosten. Die Mietrendite bleibt ein erster Richtwert ersetzt aber keine fundierte Investitionsrechnung.

Unterschiede zwischen Neubau und Bestand

Ein wesentlicher Faktor, der die anfängliche Mietrendite beeinflusst, ist die Frage, ob es sich bei der Immobilie um einen Neubau oder eine Bestandsimmobilie handelt. Neubauten zeichnen sich in der Regel durch moderne Ausstattung, hohe energetische Standards und eine zeitgemäße Architektur aus. Doch diese Vorteile haben ihren Preis: Neubauten sind deutlich teurer in der Anschaffung. Gerade in urbanen Lagen oder Neubauquartieren erreichen die Quadratmeterpreise oft Summen, die sich auch mit überdurchschnittlichen Mieteinnahmen kaum kompensieren lassen. Das bedeutet: Die Mietrendite fällt trotz hochwertiger Bauweise meist vergleichsweise gering aus. In vielen deutschen Städten liegt sie bei Neubauten unter drei Prozent – in Spitzenlagen sogar noch darunter. Zwar lassen sich dort hohe Mieten erzielen, doch steigen die Kaufpreise oft schneller als die Mieten, was das Verhältnis zwischen Investition und Rückfluss zunehmend verschlechtert.

Bestandsimmobilien hingegen bieten oft auf den ersten Blick ein besseres Verhältnis von Kaufpreis zu Mieteinnahme. Der Einstiegspreis ist häufig niedriger, die Mieten sind durch laufende Vermietung bereits erprobt oder lassen sich – je nach Marktumfeld – anpassen. Dadurch ergibt sich eine höhere anfängliche Mietrendite, nicht selten im Bereich von vier bis fünf Prozent, manchmal sogar darüber. Diese Differenz macht Bestandsobjekte für viele Kapitalanleger attraktiv, insbesondere wenn kurzfristige Liquidität oder ein positiver Cashflow im Fokus stehen. Allerdings darf man dabei nicht vergessen, dass ältere Immobilien auch höhere laufende Kosten verursachen können. Instandhaltung, Modernisierung oder versteckter Sanierungsbedarf können den vermeintlichen Renditevorsprung schne ll wieder relativieren. Hinzu kommt: Ist eine Wohnung bereits vermietet, unterliegt sie dem Mieterschutz. Die Miete kann also nicht beliebig angepasst werden, was die Kalkulation erschwert.

Während die Mietrendite bei Bestandsimmobilien also oft höher erscheint, bietet der Neubau dafür mehr langfristige Planungssicherheit. Die Technik ist auf dem neuesten Stand, energetische Sanierungen entfallen in der Regel für viele Jahre, und es gibt weniger Überraschungen im laufenden Betrieb. Dafür müssen Käufer bereit sein, eine geringere Anfangsrendite zu akzeptieren und möglicherweise erst langfristig von einer Wertsteigerung zu profitieren. Im Ergebnis hängt die Wahl zwischen Neubau und Bestand also stark von deiner Anlagestrategie ab: Möchtest du kurzfristig Einnahmen generieren, kann ein gepflegter Bestand sinnvoll sein. Strebst du dagegen Werterhalt, geringe Wartungskosten und ein modernes Umfeld an, spricht vieles für den Neubau – auch wenn die Mietrendite auf dem Papier geringer ausfällt. In jedem Fall lohnt es sich, genauer hinzusehen und nicht allein auf die Prozentzahl der Rendite zu schauen, sondern das große Ganze im Blick zu behalten.

Warum du auch die Nettomietrendite kennen solltest

Während die anfängliche Mietrendite eine schnelle Orientierung bietet, sagt sie wenig über die tatsächliche Wirtschaftlichkeit einer Immobilie aus. Sie berücksichtigt nämlich weder Kaufnebenkosten wie Grunderwerbsteuer oder Maklerprovision noch laufende Ausgaben wie Instandhaltung, Hausverwaltung oder mögliche Leerstände. Wer realistisch kalkulieren möchte, kommt daher an der Nettomietrendite nicht vorbei.

Die Nettomietrendite zeigt dir, wie viel Rendite dir nach Abzug aller regelmäßigen Kosten tatsächlich bleibt. Sie wird berechnet, indem du von der Jahreskaltmiete die laufenden Ausgaben abziehst und diesen Betrag durch die Gesamtkosten deiner Investition teilst – also den Kaufpreis inklusive aller Nebenkosten. Die Formel lautet:

(Jahreskaltmiete – laufende Kosten) / Gesamtkosten × 100

In der Praxis liegt die Nettomietrendite oft ein bis zwei Prozentpunkte unter der Bruttomietrendite. Bei einem Objekt mit 4,5 % Bruttorendite können realistisch also nur 2,5–3 % netto übrig bleiben. Das zeigt: Eine vermeintlich solide Mietrendite kann schnell ins Wanken geraten, wenn zusätzliche Kosten nicht mitgedacht werden.

Gerade bei teuren Neubauten oder Objekten mit umfangreicher Verwaltung kann die Nettomietrendite sehr niedrig ausfallen. Deshalb solltest du sie immer als Korrektiv zur Bruttorendite verstehen – sie hilft dir, das tatsächliche Ertragspotenzial deiner Investition besser einzuschätzen. Wer langfristig erfolgreich vermieten möchte, sollte diese Kennzahl unbedingt in die Entscheidung mit einbeziehen.

Fazit

Zusammenfassend lässt sich sagen: Die anfängliche Mietrendite ist ein praktisches Instrument, um Immobilienangebote schnell und unkompliziert miteinander zu vergleichen. Gerade in der frühen Phase der Immobiliensuche gibt sie dir eine erste Einschätzung, ob ein Objekt grundsätzlich wirtschaftlich interessant sein könnte. Ihre Stärke liegt in der Einfachheit – doch genau darin liegt auch ihre Schwäche: Sie betrachtet nur den Kaufpreis und die Jahreskaltmiete, lässt aber sämtliche Nebenkosten, Instandhaltungsaufwände und Risiken außen vor.

Wer nur auf die Bruttomietrendite schaut, läuft Gefahr, sich ein zu positives Bild zu machen. Denn Faktoren wie Maklergebühren, Grunderwerbsteuer, Hausgeld, Reparaturen oder potenzielle Leerstände können die Rendite spürbar mindern. Deshalb ist es sinnvoll, die Mietrendite nicht als Entscheidungsgrundlage, sondern vielmehr als erste Orientierung zu nutzen. Sie hilft dir dabei, in kurzer Zeit viele Objekte zu filtern – ersetzt aber keine gründliche wirtschaftliche Analyse.

Besonders wichtig ist es, die Mietrendite im Kontext zu betrachten: Wie ist der Zustand der Immobilie? Welche Mietentwicklung ist realistisch? Wie hoch sind die laufenden Kosten? Und passt die Rendite überhaupt zu deinen Anlagezielen – etwa langfristiger Vermögensaufbau, laufender Cashflow oder steuerliche Optimierung? Für eine fundierte Investitionsentscheidung solltest du daher immer auch die Nettomietrendite berechnen und prüfen, wie stabil die Einnahmen voraussichtlich sein werden.

Ob Neubau oder Bestand, ob Großstadt oder ländliche Lage – die Mietrendite gibt dir ein wichtiges erstes Gefühl für die Wirtschaftlichkeit eines Objekts. Aber sie ist nur ein Teil des Gesamtbilds. Erst in Kombination mit einem realistischen Kostenüberblick, einem klaren Finanzierungsplan und einer strategischen Zielsetzung kannst du fundiert beurteilen, ob sich der Kauf einer Immobilie wirklich lohnt. Wer klug rechnet und nicht nur auf den ersten Prozentwert schaut, schützt sich vor teuren Überraschungen – und schafft eine solide Basis für nachhaltigen Vermögensaufbau mit Immobilien.

Diesen Beitrag teilen