Sozialabgaben auf Kapitalerträge: Immobilien als Alternative ?

Du hast ein Ziel: Eine sichere und stabile Altersvorsorge, die dir im Ruhestand finanzielle Freiheit ermöglicht. Dafür investierts du regelmäßig Geld in Aktien oder ETFs und baust so dein Depot langsam auf. Doch was, wenn dir die Regierung plötzlich einen Strich durch die Rechnung macht? Was, wenn Sozialabgaben deine hart erarbeitete Rendite drastisch schmälern?

In der aktuellen Debatte um Sozialabgaben auf Kapitalerträge stellt sich die Frage, ob Immobilien als stabile Alternative künftig weiter an Bedeutung gewinnen könnten. Robert Habeck, Bundesminister für Wirtschaft und Klimaschutz, hat mit seinem Vorschlag eine hitzige Diskussion entfacht, die Anleger und Experten gleichermaßen beschäftigt. In diesem Beitrag beleuchten wir, welche Folgen diese Maßnahmen haben könnten – und ob Immobilien wirklich die bessere Wahl für deine Altersvorsorge sind.

Inhaltsverzeichnis

- Die wichtigsten Punkte vorab:

- Was genau plant Robert Habeck?

- Kapitalerträge: Die drohende Belastung im Detail

- Immobilien als Gewinner der Reform?

- Aktien Vs Immobilien – Übersicht für deine Altersvorsorge

- Fazit

Die wichtigsten Punkte vorab:

- Aktien und Fonds könnten durch die zusätzlichen Abgaben an Attraktivität verlieren, insbesondere für Kleinanleger.

- Steuerliche Vorteile und Unabhängigkeit von Sozialabgaben machen Immobilien zu einer interessanten Option für die Altersvorsorge.

- Die Kombination aus Immobilien und Aktien sorgt für Diversifikation, verbindet Stabilität mit Wachstum und schützt vor politischen Risiken

Was genau plant Robert Habeck?

Robert Habecks Vorschlag zielt darauf ab, Kapitalerträge wie Dividenden, Zinsen und Gewinne aus Fonds in die Sozialversicherungspflicht einzubeziehen. Seine Idee basiert auf dem Prinzip der Solidarität: Arbeitseinkommen tragen heute hohe Sozialabgaben, während Kapitaleinkünfte weitgehend verschont bleiben. Die geplante Reform würde also eine Angleichung schaffen – allerdings nicht ohne Folgen für Anleger.

Aktueller Stand der Besteuerung:

- Kapitalerträge unterliegen einer Abgeltungssteuer von 25 %, zuzüglich Solidaritätszuschlag (5,5 % der Steuerlast) und gegebenenfalls Kirchensteuer.

- Im Gegensatz zu Arbeitseinkommen werden Kapitalerträge jedoch nicht mit Sozialabgaben belastet.

Habecks Ziel:

- Die Sozialversicherungen – insbesondere die gesetzliche Krankenversicherung – finanziell stabilisieren.

- Die Beitragslast von Arbeitseinkommen verringern und gerechter verteilen.

Doch Kritiker warnen: Vor allem Kleinanleger, die auf Kapitalerträge als Teil ihrer Altersvorsorge setzen, könnten unter der zusätzlichen Belastung leiden. Und während Millionäre von Beitragsbemessungsgrenzen geschützt wären, träfe die Reform vor allem die Mittelschicht.

Kapitalerträge: Die drohende Belastung im Detail

Der Vorschlag wirft die Frage auf: Was würde eine zusätzliche Sozialabgabe konkret bedeuten? Laut einer Analyse des Instituts der deutschen Wirtschaft (IW Köln) könnte ein großer Teil der Rendite künftig vom Staat kassiert werden. Anleger müssten mit deutlichen Einbußen rechnen.

Wie wirkt sich das aus?

Hier eine Beispielrechnung des IW Köln:

- Ein Investment von 100.000 € erzielt bei einer durchschnittlichen Rendite von 5 % derzeit eine Nettorendite von ca. 3,9 % (nach Abgeltungssteuer).

- Mit zusätzlichen Sozialabgaben würde die Nettorendite auf etwa 3,1 % sinken.

- Das bedeutet, dass rund 38 % der Rendite durch Steuern und Abgaben verloren gehen.

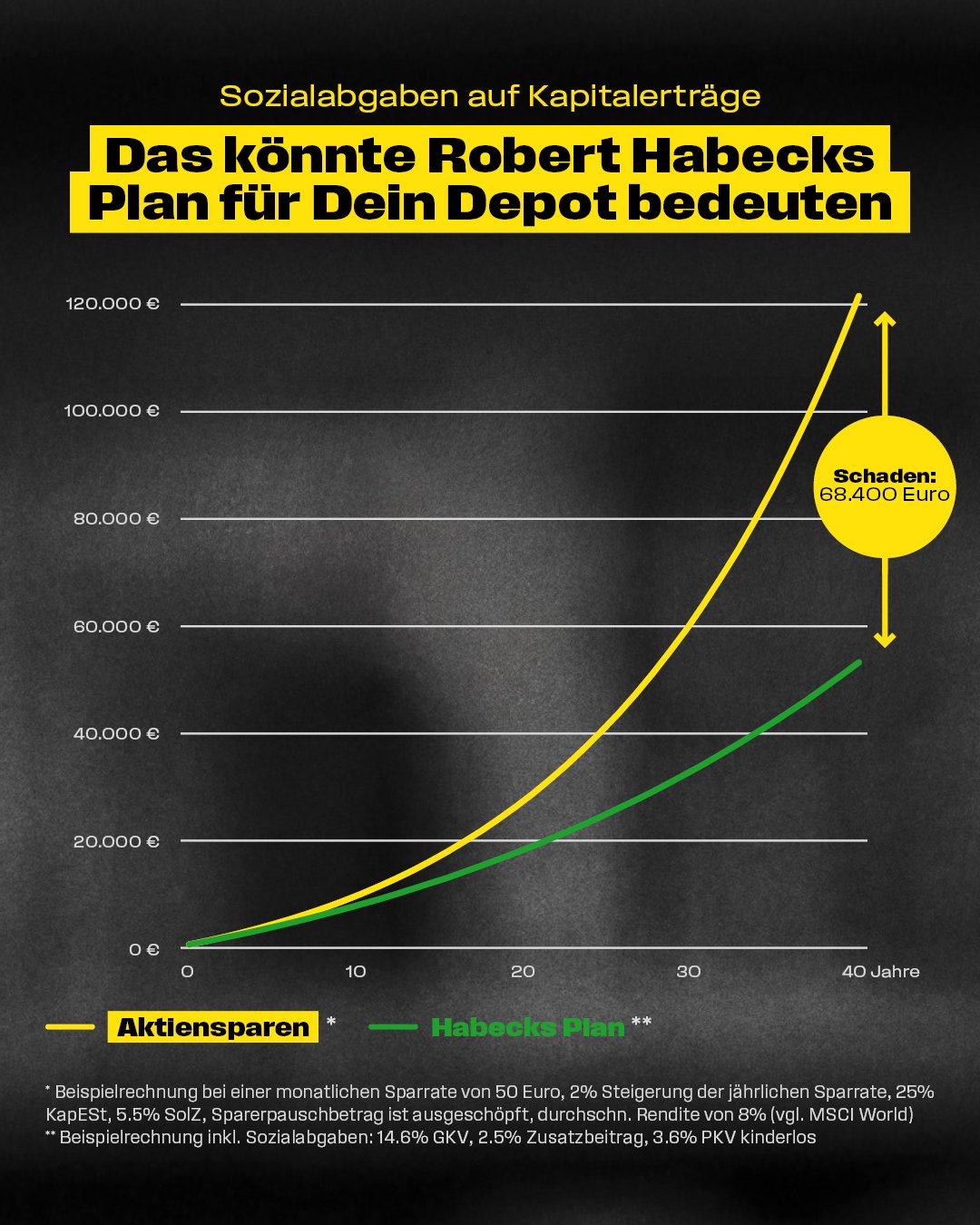

Dies verdeutlicht auch das folgende Diagramm erstellt von der FDP. Es zeigt eindrucksvoll, wie sich Sozialabgaben langfristig auf den Vermögensaufbau auswirken könnten. Es vergleicht das klassische Aktiensparen mit und ohne die geplante Belastung:

Quelle: Beispielrechnung mit monatlicher Sparrate https://www.fdp.de/zehn-punkte-fuer-eine-stabile-altersvorsorgeon 50 €, 8 % Rendite (vgl. MSCI World), Sozialabgaben gemäß Habecks Vorschlag (GKV: 14,6 %, Zusatzbeitrag: 2,5 %, PKV: 3,6 %).

Wie das Diagramm zeigt, summieren sich die Verluste über die Jahre. Ein Anleger würde nach 40 Jahren bei einer monatlichen Sparrate von 50€ fast 68.400 € weniger Vermögen aufbauen –Besonders für junge Anleger, die langfristig Vermögen aufbauen wollen, stellt dies einen erheblichen Nachteil dar.

Immobilien als Gewinner der Reform?

Während Aktienanleger von den zusätzlichen Abgaben belastet werden könnten, bieten Immobilien im aktuellen Steuersystem einige entscheidende Vorteile, die sie als Altersvorsorge besonders attraktiv machen.

Warum könnten Immobilien profitieren?

- Gewinne aus dem Verkauf von Immobilien sind nach einer Haltefrist von zehn Jahren steuerfrei.

- Laufende Einnahmen aus Vermietung und Verpachtung unterliegen zwar der Einkommenssteuer, jedoch (aktuell) nicht der Sozialversicherungspflicht.

- Immobilien gelten als relativ krisensichere Anlage mit langfristigem Wertsteigerungspotenzial.

- Zusätzlich generieren vermietete Immobilien regelmäßige Einnahmen, die als Ergänzung zur Altersvorsorge dienen können.

Abschreibungen und Steuerersparnisse:

- Vermieter können Kosten für Renovierungen, Instandhaltung und Abschreibungen steuerlich geltend machen.

- Diese Vorteile erhöhen die Nettorendite und reduzieren die Steuerlast.

Aktien Vs Immobilien – Übersicht für deine Altersvorsorge

| Kriterium: | Aktien/Fonds | Immobilien |

|---|---|---|

| Steuerliche Belastung: | Hohe Abgeltungssteuer + mögliche Sozialabgaben | Steuerfreiheit von Veräußerungsgewinnen nach 10 Jahren |

| Flexibilität: | Hoch, jederzeit handelbar | Gering, langfristig gebunden |

| Einstiegskosten: | Gering, ab wenigen hundert Euro möglich | Hoch, benötigt Eigenkapital und Nebenkosten |

| Renditepotenzial: | Historisch ca. 7 % p.a., aber steuerlich belastet | Variiert stark, oft 2–4 % Mietrendite p.a. |

Ein Mix aus Immobilien und Aktien kann die jeweiligen Schwächen der beiden Anlageklassen ausgleichen und ihre Stärken optimal nutzen. Immobilien bieten eine sichere Basis und steuerliche Vorteile, während Aktien für das notwendige Wachstum sorgen. Ein weiterer Grund liegt in der Diversifikation – einer der Grundpfeiler jeder erfolgreichen Anlagestrategie.Sollte jedoch die politische Entscheidung zugunsten der Sozialabgaben ausfallen, könnten Immobilien in Zukunft eine noch wichtigere Rolle spielen. Ihr Vorteil: Sie sind von diesen geplanten Änderungen nicht betroffen und könnten damit eine stabilere Alternative für die Altersvorsorge darstellen.

Fazit

Die Debatte um die geplanten Sozialabgaben auf Kapitalerträge zeigt, wie sehr politische Entscheidungen die Attraktivität von Anlageformen beeinflussen können. Während Aktien und Fonds bisher durch Flexibilität und langfristiges Wachstum überzeugt haben, könnten die zusätzlichen Belastungen durch Sozialabgaben ihre Rendite erheblich schmälern. Besonders Kleinanleger, die Aktien als zentralen Bestandteil ihrer Altersvorsorge nutzen, wären von der neuen Regelung betroffen.

In diesem Szenario könnten Immobilien als stabile Alternative weiter an Bedeutung gewinnen. Sie bieten steuerliche Vorteile, wie die Steuerfreiheit von Veräußerungsgewinnen nach zehn Jahren, und generieren durch Mieteinnahmen planbare und regelmäßige Einnahmen. Hinzu kommt, dass Immobilien bisher von den geplanten Sozialabgaben unberührt bleiben und sich damit als widerstandsfähigere Option gegenüber politischen Änderungen präsentieren.

Trotz der Vorteile von Immobilien bleibt ein Mix aus beiden Anlageklassen die beste Strategie für eine zukunftssichere Altersvorsorge. Die Diversifikation ermöglicht es, die jeweiligen Stärken von Aktien und Immobilien zu nutzen und ihre Schwächen auszugleichen:

- Immobilien bieten Stabilität: Sie schützen vor Inflation, sorgen für konstante Einnahmen und bieten steuerliche Vorteile.

- Aktien sorgen für Wachstum: Sie ermöglichen eine flexible Anlage mit langfristigem Potenzial, um von der globalen Wirtschaft zu profitieren.

Eine kluge Gewichtung beider Anlageformen – angepasst an deine Ziele, finanziellen Möglichkeiten und Risikobereitschaft – ist entscheidend, um Schwankungen an den Märkten und politischen Änderungen souverän zu begegnen.

Sollten die Sozialabgaben auf Kapitalerträge tatsächlich Realität werden, könnte es sinnvoll sein, den Anteil von Immobilien im Portfolio zu erhöhen. Ihre steuerlichen Vorteile, die stabile Wertentwicklung und die Unabhängigkeit von den geplanten Änderungen machen sie zu einer attraktiven Alternative für die Altersvorsorge.

Diesen Beitrag teilen

{kind=link}