Rente berechnen : Praxisbeispiele für verschiedene Berufsgruppen

Viele Menschen beschäftigen sich erst sehr spät mit ihrer Altersvorsorge .Die Realität sieht jedoch anders aus: Wer seine Rente berechnen möchte, stellt oft fest, dass zwischen dem letzten Nettoverdienst im Berufsleben und der späteren Altersversorgung eine deutliche Lücke besteht.

Je nach Berufsgruppe, Versorgungssystem und Lebenslauf fallen diese Unterschiede sogar extrem unterschiedlich aus. Deshalb zeigt dir dieser Beitrag, wie du deine Rente berechnen kannst, was das für unterschiedliche Berufsgruppen bedeutet und wie groß die Rentenlücke wirklich ist. Mit praxisnahen Beispielen und hilfreichen Tipps erhältst du einen Überblick, wie du dich besser vorbereitest und welche Besonderheiten je nach Beruf gelten.

- Das wichtigste vorab

- Wie du deine Rente berechnen kannst

- Unterschiede zwischen den Berufsgruppen

- Die Rentenlücke – unterschätzt und oft viel größer als erwartet

- Fazit

Das wichtigste vorab

- Mit der Rentenformel kannst du einfach deine Rente berechnen und erkennst frühzeitig deine persönliche Rentenlücke.

- Unterschiedliche Berufsgruppen (Polizist, Ärztin, Steuerberater, Lehrer, Angestellter im öD) haben sehr verschiedene Altersvorsorgesysteme.

- Beamte und Mitglieder von Versorgungswerken sind besser abgesichert, während Angestellte stärker von Versorgungslücken betroffen sind.

Wie du deine Rente berechnen kannst

Wenn du wissen willst, wie viel Geld dir im Alter wirklich zur Verfügung steht, kommst du an der Rentenformel nicht vorbei. Sie klingt auf den ersten Blick etwas technisch, lässt sich aber mit wenigen Schritten nachvollziehen und praktisch anwenden. Wichtig ist zu verstehen, dass sich deine spätere Rente direkt aus deinem Einkommen und der Anzahl deiner Arbeitsjahre ableitet.

Der erste Schritt besteht darin, deine Entgeltpunkte zu ermitteln. Diese Punkte sind das Herzstück der Rentenberechnung. Sie zeigen an, wie dein Einkommen im Verhältnis zum bundesweiten Durchschnittsverdienst liegt. Für das Jahr 2024 wurde dieses Durchschnittsentgelt von der Deutschen Rentenversicherung mit 45.358 € brutto pro Jahr festgelegt. Verdient jemand genau so viel, erhält er für dieses Jahr exakt einen Entgeltpunkt. Liegt dein Einkommen darüber, sammelst du entsprechend mehr Punkte, liegt es darunter, weniger. Um deine Rente berechnen zu können, nimmst du also dein eigenes durchschnittliches Jahresbrutto, teilst es durch die 45.358 €, und multiplizierst das Ergebnis mit der Anzahl deiner Arbeitsjahre. Das Ergebnis sind deine gesamten Entgeltpunkte, die du über dein Berufsleben angesammelt hast.

Im zweiten Schritt werden diese Entgeltpunkte in Euro umgerechnet. Dafür nutzt die Deutsche Rentenversicherung den sogenannten Rentenwert, der regelmäßig angepasst wird und die Höhe eines Entgeltpunktes in monatliche Rente übersetzt. Seit Juli 2025 beträgt dieser Wert 40,79 €. Das heißt: Ein einziger Entgeltpunkt bringt dir knapp 41 € Rente pro Monat. Wenn du also zum Beispiel über 40 Jahre hinweg immer ein Gehalt in Höhe des Durchschnittsverdienstes erzielt hast, kommst du auf 40 Entgeltpunkte und kannst dir damit etwa 1.632 € monatliche Bruttorente berechnen.

Diese Vorgehensweise klingt simpel, zeigt aber eindrucksvoll, wie sich Unterschiede im Einkommen oder in der Länge der Berufstätigkeit später auswirken. Wer weniger verdient oder längere Pausen im Erwerbsleben hat, sammelt automatisch weniger Punkte und erhält entsprechend eine geringere Altersrente.

Unterschiede zwischen den Berufsgruppen

Die Berechnung der Rente folgt zwar einer einheitlichen Formel, doch die tatsächliche Versorgung im Alter hängt stark von der jeweiligen Berufsgruppe ab. Während Angestellte ihre Rente direkt aus der gesetzlichen Rentenversicherung erhalten, sind bestimmte Berufsgruppen wie Ärztinnen oder Steuerberater in Versorgungswerken organisiert. Beamte wiederum haben ein eigenes Versorgungssystem mit deutlich höheren Pensionsansprüchen.

Um diese Unterschiede greifbar zu machen, lohnt es sich, konkrete Beispiele zu betrachten. Im nächsten Kapitel wird daher aufgezeigt, wie die Renten- oder Pensionshöhe für verschiedene Berufe wie Polizisten, Ärztinnen, Steuerberater, Lehrkräfte oder Angestellte im öffentlichen Dienst ausfallen kann

Thomas arbeitet seit seinem 21. Lebensjahr als Polizist im gehobenen Dienst. Sein durchschnittliches Bruttoeinkommen liegt bei rund 43.800 € pro Jahr. Wäre er in der gesetzlichen Rentenversicherung, würde er bei 46 Arbeitsjahren etwa 44 Entgeltpunkte sammeln, was einer monatlichen Bruttorente von ca. 1.800 € entspräche.

Da Polizisten jedoch in der Regel verbeamtet sind, gilt für sie die Beamtenversorgung. Nach 40 Dienstjahren erreichen Beamte bis zu 71,75 % ihres letzten Grundgehalts als Pension. Bei einem Endgehalt von 60.000 € bedeutet das für Thomas etwa 3.500 € Pension.

Beamte sind im Alter meist besser abgesichert, während tariflich Beschäftigte wie Verwaltungsangestellte mit niedrigeren gesetzlichen Renten rechnen müssen. Für Polizisten bleibt dennoch die Frage, wie sich ein früherer Ruhestand oder gesundheitlich bedingte Dienstunfähigkeit auf ihre Versorgung auswirkt. Deshalb ist es sinnvoll, auch hier regelmäßig die eigene Rente zu berechnen.

Dr. Julia beginnt nach abgeschlossenem Studium und Facharztausbildung mit 31 Jahren ihre Tätigkeit als Ärztin in einem Krankenhaus. Ihr durchschnittliches Jahreseinkommen liegt bei etwa 98.750 €. Würde man ihre Rente berechnen, ergäben sich bei 43 Arbeitsjahren theoretisch 94 Entgeltpunkte, also rund 3.800 € monatlich.

In der Praxis zahlen Ärztinnen und Ärzte jedoch in ein Ärzteversorgungswerk ein. Hier sind die Beiträge an die Beitragsbemessungsgrenze gekoppelt, sodass hohe Gehälter nicht unbegrenzt die Rentenleistung steigern. Zudem führt der späte Berufseinstieg dazu, dass die Zahl der Beitragsjahre geringer ausfällt. Wenn Julia also statt 43 nur 37 Jahre einzahlt, reduziert sich ihre spätere Altersrente deutlich, auch wenn das Einkommen überdurchschnittlich hoch ist.

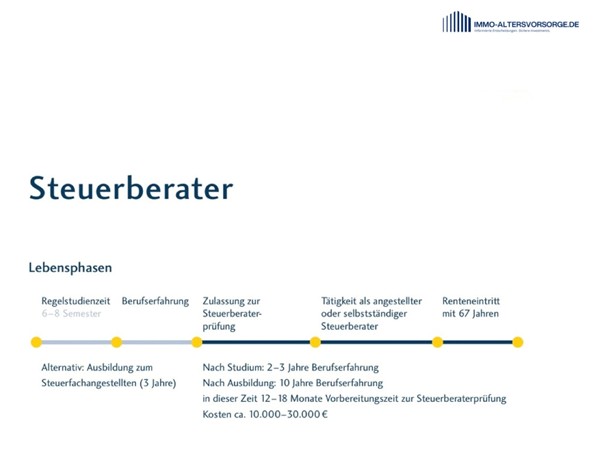

Markus absolviert nach seinem Studium und einigen Jahren Berufspraxis das Steuerberaterexamen. Mit 28 Jahren startet er angestellt in einer Kanzlei.Sein durchschnittliches Jahreseinkommen liegt bei rund 66.600 €. Bei 40 Berufsjahren würde er in der gesetzlichen Rentenversicherung etwa 59 Entgeltpunkte sammeln, was einer Rente von ca. 2.400 € entsprechen würde.

Da Steuerberater ebenfalls einem Versorgungswerk angeschlossen sind, hängt die tatsächliche Rentenleistung stark von den eingezahlten Beiträgen ab. Gerade in den ersten Jahren einer Selbstständigkeit sind die Einkommen oft niedriger, was sich langfristig bemerkbar macht. Markus könnte deshalb trotz später höherer Einnahmen im Alter eine geringere Rente erhalten, als er es erwarten würde.

Sabine ist Gymnasiallehrerin und verdient durchschnittlich 51.600 € pro Jahr. Bei 41 Arbeitsjahren würde sie in der gesetzlichen Rentenversicherung rund 47 Entgeltpunkte sammeln, was einer Bruttorente von etwa 1.900 € entspricht.

Als verbeamtete Lehrerin erhält Sabine jedoch eine Pension. Diese liegt, abhängig von der Besoldungsgruppe und der Dauer der Dienstzeit, oft zwischen 3.300 € und 3.600 € monatlich. Deutlich wird der Unterschied, wenn Sabine ihre Arbeitszeit reduziert: Arbeitet sie zum Beispiel 20 Jahre Vollzeit und anschließend 10 Jahre in Teilzeit, sinkt ihr Ruhegehalt spürbar ( im Beispiel von 3.300 € auf ca. 2.700 €.)

Für angestellte Lehrer wie Jens, der nach TV-L bezahlt wird, gilt dagegen die gesetzliche Rentenversicherung. Mit ähnlichem Gehalt wie Sabine, aber ohne Beamtenstatus, fällt seine spätere Rente geringer aus. Zusätzlich erhält er eine kleine Betriebsrente über die VBL, die jedoch die Rentenlücke nicht vollständig schließt. Hier zeigt sich: Auch Lehrerinnen und Lehrer sollten ihre Rente berechnen, um zu erkennen, wie stark sich der Status „Beamter“ oder „Angestellter“ auf die Altersversorgung auswirkt.

Betriebswirtschaftslehre (BWL) ist derzeit Deutschlands beliebtester Studiengang. In der Regel umfasst ein Bachelorstudium der BWL sechs bis acht Semester, also etwa drei bis vier Jahre. Viele Studierende schließen daran einen Master (zwei bis vier Semester) an. Da das Abitur üblicherweise mit 18 oder 19 Jahren erfolgt, beginnen BWL-Studierende ihr Studium meist im Alter von etwa 18–20 Jahren und nehmen nach rund drei bis vier Jahren die erste reguläre Berufstätigkeit auf (Einstiegsalter etwa 22–23 Jahre). Das durchschnittliche Bruttojahresgehalt eines BWL-Absolventen liegt bei rund 40.900 €. Bei einem regulären Renteneintrittsalter von 67 Jahren und einem Berufseinstieg um 23 liegt die potenzielle Erwerbsdauer bei etwa 44 Jahren.

Auf Basis dieser Zahlen ergeben sich für den exemplarischen BWL-Absolventen rund 39,6 Entgeltpunkte. Dies entspricht einer monatlichen gesetzlichen Rente von etwa 1.620 €. In der Rentenlaufbahn profitiert ein BWL-Absolvent von durchgängig hohen Verdiensten, die zu einem relativ guten Rentenanspruch führen. Allerdings gilt auch hier: Die errechnete Rente liegt nur bei einem Teil des letzten Nettogehalts, weshalb zusätzliche private Altersvorsorge ratsam sein kann.

Der populärste duale Ausbildungsberuf in Deutschland ist weiterhin Kraftfahrzeugmechatroniker. Die Ausbildung dauert in der Regel 3,5 Jahre. Üblicherweise schließen junge Menschen nach der mittleren Reife oder dem (Fach-)Abitur diese Ausbildung ab, so dass der Berufseinstieg oft schon mit etwa 20 oder 21 Jahren erfolgt. Das durchschnittliche Bruttojahresgehalt eines ausgelernten Kfz-Mechatronikers liegt laut Arbeitsmarktstatistik bei rund 33.700. Arbeiten Kfz-Mechatroniker länger, kann sich das Gehalt moderat steigern (mit über 25 Jahren Berufserfahrung etwa 36.500 €

Ausgehend von einem Berufseintrittsalter um 21 Jahren und einem Renteneintritt mit 67 beträgt die mögliche Erwerbsdauer etwa 46 Jahre. Mit einem Jahresgehalt von rund 33.700 € ergeben sich so circa 34,2 Entgeltpunkte. Das entspricht einer monatlichen gesetzlichen Rente von etwa 1.390 €.

Die Rentenlücke – unterschätzt und oft viel größer als erwartet

Viele Menschen wiegen sich in Sicherheit, wenn sie ihre künftige Altersrente überschlagen. Schließlich klingt es beruhigend, wenn nach Jahrzehnten Arbeit ein fester monatlicher Betrag vom Staat überwiesen wird. Doch die Realität zeigt: Die gesetzliche Rente allein reicht in den allermeisten Fällen nicht aus, um den gewohnten Lebensstandard zu halten.

Diese Lücke ist oft größer, als viele erwarten. Das liegt zum einen daran, dass die gesetzliche Rente bewusst nur als Grundsicherung angelegt ist und nie die volle Einkommenshöhe abbilden sollte. Zum anderen spielen steigende Lebenshaltungskosten, Inflation und längere Lebenserwartungen eine immer größere Rolle. Während im Berufsleben Sonderzahlungen wie Urlaubs- oder Weihnachtsgeld sowie regelmäßige Gehaltssteigerungen das Einkommen erhöhen, fallen diese Extras im Ruhestand weg. Hinzu kommt, dass Rentnerinnen und Rentner einen Teil ihrer Rente versteuern und Beiträge zur Kranken- und Pflegeversicherung zahlen müssen.

Ein Beispiel verdeutlicht die Dimension: Wer ein Nettoeinkommen von 3.000 € pro Monat erzielt, kann bei einer typischen gesetzlichen Rente von etwa 1.600 € mit einer Lücke von 1.400 € monatlich rechnen – also fast die Hälfte des bisherigen Einkommens. Selbst mit einer kleinen Betriebsrente oder Zuschüssen bleibt oft ein deutlicher Fehlbetrag.

Besonders stark trifft die Rentenlücke Berufsgruppen mit niedrigerem Einkommen oder längeren Erwerbsunterbrechungen, etwa durch Elternzeiten, Teilzeitphasen oder Arbeitslosigkeit. Aber auch gutverdienende Akademikerinnen und Akademiker sind betroffen, da ihre hohen Einkommen nicht vollständig in die Rentenberechnung einfließen. In beiden Fällen gilt: Die Rentenlücke wird unterschätzt und ist meist deutlich größer, als man beim ersten Blick auf die Renteninformation annimmt.

Umso wichtiger ist es, die eigene Situation frühzeitig realistisch einzuschätzen. Wer seine Rente regelmäßig berechnet und mit dem aktuellen Nettoeinkommen vergleicht, erkennt schnell, dass private Vorsorge sei es durch Immobilien, ETF-Sparpläne oder betriebliche Zusatzrenten keine Option, sondern eine Notwendigkeit ist.

Fazit

Die eigene Rente zu berechnen klingt zunächst kompliziert, lässt sich aber mit ein paar klaren Schritten gut nachvollziehen. Ob Angestellter, Beamter, Ärztin, Lehrerin, Student oder Azubi für jede Berufsgruppe zeigt sich: Die Unterschiede in Einkommen, Beitragsjahren und Versorgungssystemen wirken sich massiv auf die Altersvorsorge aus.

Gleichzeitig macht der Blick auf die Zahlen deutlich, dass die gesetzliche Rente allein oft nicht reicht, um den bisherigen Lebensstandard zu sichern. Die Rentenlücke fällt größer aus, als viele erwarten, und betrifft nahezu alle Berufsgruppen.

Umso wichtiger ist es, frühzeitig aktiv zu werden. Wer seine Rentenberechnung kennt und regelmäßig überprüft, schafft die Grundlage, rechtzeitig mit zusätzlicher Vorsorge gegenzusteuern. So wird aus Unsicherheit ein klarer Plan für die Zukunft.

Diesen Beitrag teilen