Die 7 häufigsten Immobilienkauf Fehler und wie du sie vermeidest

Ein Eigenheim zu kaufen ist für viele der größte Schritt ihres Lebens, doch dabei passieren immer wieder Immobilienkauf Fehler, die sich mit etwas Vorbereitung leicht vermeiden lassen.Wer Immobilienkauf Fehler kennt und darauf achtet, spart Geld und Nerven, und schützt sich auch vor Überraschungen beim Hauskauf.. Vielleicht kennst du die Situation: Du blätterst durch einen Stapel Exposés am Küchentisch und jedes zweite Haus wirkt traumhaft der Wintergarten, die Lage, der Garten. Alles scheint perfekt, bis nach dem Kauf klar wird, dass die Heizungsanlage 30 Jahre alt ist, die Nebenkosten deinen Finanzplan sprengen und die Nachbarschaft lauter ist, als du erwartet hattest. Genau das sind klassische Immobilienkauf Fehler, die dich am Ende Zehntausende Euro kosten können. Damit dir das nicht passiert, schauen wir uns die sieben größten Stolperfallen genauer an und zeigen dir wie du sie clever vermeidest

- Das wichtigste vorab

- Fehlende Budgetplanung und unterschätzte Nebenkosten

- Zu wenig Eigenkapital und fehlender Finanzpuffer

- Keine Vergleichsangebote bei der Finanzierung

- Immobilie nicht gründlich prüfen (Zustand & Sanierungsbedarf)

- Die Lage falsch einschätzen

- Den Kaufpreis nicht verhandeln

- Emotionale und übereilte Entscheidungen treffen

- Fazit

Das wichtigste vorab

- Finanzielle Vorbereitung: Viele unterschätzen Nebenkosten, starten mit zu wenig Eigenkapital oder vergleichen keine Finanzierungsangebote.

- Prüfung der Immobilie: Häufig werden Zustand, Sanierungsbedarf und Unterlagen nicht gründlich geprüft ,ein Fehler, der später hohe Zusatzkosten verursachen kann.

- Bedeutung der Lage: Eine falsche Lageeinschätzung mindert langfristig nicht nur die Lebensqualität, sondern auch den Wiederverkaufswert.

- Verhandlung & Entscheidung: Wer den Kaufpreis nicht verhandelt oder sich zu emotional und übereilt entscheidet, zahlt oft drauf und bereut den Kauf.

Fehlende Budgetplanung und unterschätzte Nebenkosten

Viele Käufer denken nur an den reinen Kaufpreis. Doch beim Immobilienkauf gilt: Der Preis ist nicht das Ende der Rechnung, sondern erst der Anfang. Ein typischer Immobilienkauf Fehler ist es, die Nebenkosten zu vergessen oder kleinzurechnen.

Zu den Nebenkosten gehören:

Grunderwerbsteuer (je nach Bundesland 3,5–6,5 %),

Notar- und Grundbuchkosten (ca. 1,5–2 %),

Maklercourtage (in vielen Bundesländern geteilt zwischen Käufer und Verkäufer, bis zu 3–7 %).

Bei einem Kaufpreis von 300.000 € macht das im Schnitt zusätzliche 30.000–45.000 €. Wer das nicht einplant, läuft Gefahr, seine Finanzierung zu überziehen. Laut einer Umfrage der Commerzbank wissen nur 60 % der Käufer, dass diese Kosten überhaupt anfallen.

👉 So vermeidest du diesen Fehler:

Erstelle einen detaillierten Finanzplan, in dem du neben Kaufpreis auch Nebenkosten, Rücklagen und eventuelle Sanierungsausgaben einkalkulierst. Plane immer mit einem Puffer von 5–10 %, damit du nicht ins Schwitzen gerätst, wenn zusätzliche Rechnungen auftauchen.

Zu wenig Eigenkapital und fehlender Finanzpuffer

Zu wenig Eigenkapital ist einer der häufigsten Immobilienkauf Fehler. Zwar bieten Banken manchmal Vollfinanzierungen an, doch die Konditionen sind schlecht. Ohne Eigenkapital musst du mit höheren Zinsen, strengeren Rückzahlungsbedingungen und höheren Gesamtkosten rechnen. Es empfiehlt sich Mindestens 20–30 % Eigenkapital einzubringen. Das verbessert deine Kreditwürdigkeit und reduziert deine monatliche Belastung erheblich. Zusätzlich solltest du eine Notfallreserve bereithalten denn nach dem Kauf kommen oft Überraschungen: Reparaturen, Nebenkostenabrechnungen oder neue Möbel.

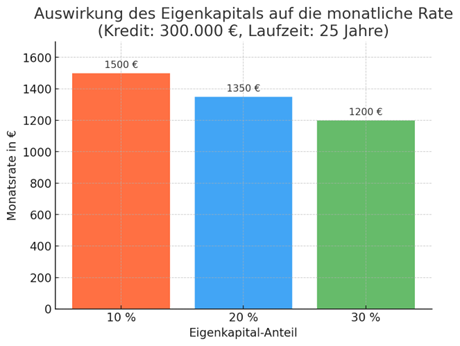

Die Grafik verdeutlicht eindrucksvoll, wie stark sich der Eigenkapitalanteil auf deine monatliche Belastung auswirkt. Bei nur 10 % Eigenkapital liegt die Rate bei rund 1.500 € im Monat. Steigerst du den Eigenkapitalanteil auf 20 %, sinkt die Rate bereits auf etwa 1.350 €. Mit 30 % Eigenkapital verringert sich die Monatsrate sogar auf rund 1.200 €. Schon kleine Unterschiede machen über die gesamte Laufzeit einen erheblichen Betrag aus. Das zeigt: Je mehr Eigenkapital du einbringst, desto günstiger wird deine Finanzierung und desto mehr Spielraum hast du im Alltag.

👉 So vermeidest du diesen Fehler:

Spare genügend Eigenkapital an, bevor du dich nach Immobilien umsiehst.

- Lege zusätzlich einen Notgroschen zurück, der mindestens sechs Monatsraten deiner Finanzierung abdeckt.

Nutze Förderungen (z. B. KfW-Darlehen), um dein Eigenkapital indirekt zu verstärken.

Keine Vergleichsangebote bei der Finanzierung

Ein weiterer typischer Immobilienkauf Fehler ist es, nur auf die eigene Hausbank zu setzen. Viele Käufer nehmen das erstbeste Finanzierungsangebot an, weil sie den Aufwand scheuen oder glauben, ihre Hausbank mache ihnen automatisch den besten Deal. Doch das ist ein Trugschluss – und kann dich am Ende Zehntausende Euro kosten.

Schon minimale Unterschiede im Zinssatz wirken sich bei einem Kredit von mehreren Hunderttausend Euro enorm aus. Ein Beispiel: Bei einem Darlehen von 300.000 € über 25 Jahre führt ein Zinsunterschied von nur 0,5 Prozentpunkten zu Mehrkosten von etwa 20.000 €. Dieser Betrag entspricht in etwa den Nebenkosten eines Immobilienkaufs – also eine Summe, die man mit einem einzigen Vergleich einsparen könnte.

Das Problem: Viele Käufer konzentrieren sich ausschließlich auf den Zinssatz und übersehen andere wichtige Konditionen. Neben dem Sollzins spielen auch diese Punkte eine große Rolle:

Zinsbindung: Je länger sie ist, desto sicherer bist du vor zukünftigen Zinserhöhungen. Gerade in Zeiten schwankender Bauzinsen kann das entscheidend sein.

Tilgungssatz: Ein zu niedriger Tilgungssatz verlängert die Laufzeit und erhöht die Gesamtkosten erheblich.

Sondertilgungen: Viele Banken erlauben jährliche Sondertilgungen von bis zu 5 %. Wer das nutzt, kann die Laufzeit deutlich verkürzen.

Flexibilität: Optionen wie Tilgungssatzwechsel oder vorzeitige Rückzahlung verschaffen dir Spielraum, falls sich deine Lebenssituation ändert.

Nicht zu vergleichen ist deshalb einer der größten Immobilienkauf Fehler. Es ist so, als würdest du ein Auto kaufen, ohne die Preise in mehreren Autohäusern zu prüfen. Bei einem Immobilienkredit, der dich 20–30 Jahre begleitet, ist es also umso wichtiger.

👉 So vermeidest du diesen Fehler:

Hol dir mindestens drei Finanzierungsangebote von verschiedenen Banken oder Vermittlern ein.

Nutze unabhängige Baufinanzierungsberater, die nicht an ein einzelnes Institut gebunden sind.

Vergleiche die Angebote nicht nur nach Zinssatz, sondern nach Gesamtkosten über die Laufzeit.

Prüfe auch, wie flexibel das Darlehen an deine Lebensumstände angepasst werden kann.

Mit einem gründlichen Vergleich stellst du sicher, dass du die bestmögliche Finanzierung erhältst. So sparst du nicht nur bares Geld, sondern sicherst dir auch langfristig mehr Freiheit.

Immobilie nicht gründlich prüfen (Zustand & Sanierungsbedarf)

Der wohl häufigste und gleichzeitig teuerste Immobilienkauf Fehler ist es, die Immobilie nicht gründlich zu prüfen. Viele Käufer lassen sich von einem schönen ersten Eindruck blenden: frisch gestrichene Wände, ein gepflegter Garten oder eine moderne Küche. Doch genau das kann täuschen. Was von außen oder bei einer oberflächlichen Besichtigung solide wirkt, entpuppt sich später oft als Sanierungsfall.

Typische Problemstellen, die Käufer übersehen:

Dach: Schäden oder fehlende Dämmung können schnell Kosten im fünfstelligen Bereich verursachen.

- Heizung: Eine alte Öl- oder Gasheizung kann nicht nur ineffizient, sondern auch von gesetzlichen Austauschpflichten betroffen sein.

- Elektrik: In vielen Altbauten sind Leitungen noch aus den 1960er-Jahren, was nicht nur unsicher, sondern auch nicht ausreichend für moderne Geräte ist.

Feuchtigkeit im Keller: Oft ein Hinweis auf mangelhafte Abdichtung – Schimmelgefahr inklusive.

Fenster und Dämmung: Veraltete Fenster oder fehlende Dämmung treiben die Energiekosten unnötig in die Höhe.

Ein entscheidender Punkt ist, dass im Kaufvertrag in der Regel die Klausel „gekauft wie gesehen“ gilt. Das bedeutet: Alles, was du bei einer Besichtigung hättest erkennen können, fällt nach dem Kauf in deine Verantwortung. Der Verkäufer haftet nur für arglistig verschwiegene Mängel, die nicht erkennbar waren. Die Folgen: hohe Sanierungskosten, die du nicht eingeplant hast, und möglicherweise eine deutliche Minderung des Immobilienwerts.

👉 So vermeidest du diesen Fehler:

Mehrfach besichtigen: Geh mindestens zwei Mal ins Haus – einmal bei Tageslicht, einmal abends. So nimmst du Geräusche, Lichtverhältnisse und die Umgebung realistisch wahr.

Sachverständigen hinzuziehen: Ein Bausachverständiger oder Architekt kostet ein paar Hundert Euro, erkennt aber Mängel, die Laien übersehen. Dieses Geld ist eine Investition in deine Sicherheit.

Unterlagen prüfen: Lass dir den Energieausweis, den Grundbuchauszug, Baupläne und Protokolle von Eigentümerversammlungen zeigen. Daraus lassen sich Hinweise auf Sanierungsstau ablesen.

Nachbarn fragen: Oft wissen die direkten Anwohner über Probleme wie Feuchtigkeit, Lärm oder geplante Bauprojekte Bescheid.

Kosten realistisch einschätzen: Plane im Zweifel eine Modernisierungsreserve ein – gerade bei älteren Immobilien sind Sanierungen fast immer nötig.

Die Lage falsch einschätzen

„Lage, Lage, Lage“ dieser alte Maklerspruch klingt abgedroschen, hat aber einen wahren Kern. Denn während du an einer Küche etwas verändern kannst oder ein Dach sanieren lässt, bleibt die Lage deiner Immobilie unveränderbar. Genau hier machen viele Käufer einen folgenschweren Immobilienkauf Fehler: Sie konzentrieren sich zu stark auf die Immobilie selbst und zu wenig auf das Umfeld, in dem sie steht.

Eine schöne Wohnung verliert ihren Reiz, wenn du täglich 40 Minuten bis zum nächsten Supermarkt brauchst oder die Kita für deine Kinder nicht erreichbar ist. Genauso kann ein scheinbar günstiges Haus langfristig teuer werden, wenn es in einer Gegend mit hoher Lärmbelastung liegt oder die Infrastruktur schlecht ausgebaut ist. Noch kritischer: Eine unattraktive Lage mindert auch den Wiederverkaufswert erheblich. Eine Immobilie, die heute „Schnäppchenpotenzial“ hat, kann morgen zur Wertfalle werden.

Diese Faktoren solltest du bei der Lage besonders prüfen:

Infrastruktur: Sind Supermärkte, Schulen, Ärzte und Freizeitangebote in der Nähe? Gibt es eine gute Anbindung an den öffentlichen Nahverkehr oder Autobahnen?

Zukunftspotenzial: Welche Bauprojekte sind in Planung? Ein neues Gewerbegebiet vor deiner Haustür kann die Wohnqualität massiv beeinflussen – positiv oder negativ.

Lärmquellen: Straßenverkehr, Bahnlinien oder Flugrouten können deine Lebensqualität stark beeinträchtigen – und senken oft den Immobilienwert.

Nachbarschaft: Ist das Umfeld gepflegt und sicher? Wie entwickeln sich die Bewohnerstrukturen?

Arbeitsweg: Wie lange brauchst du realistisch zur Arbeit oder zum nächsten Bahnhof? Pendelzeiten werden oft unterschätzt.

👉 So vermeidest du diesen Fehler:

Besuche die Immobilie zu verschiedenen Tageszeiten: morgens im Berufsverkehr, mittags und abends. Nur so erkennst du Lärmbelastungen und Verkehrsaufkommen realistisch.

Sprich mit den Nachbarn – niemand weiß besser über die Vor- und Nachteile einer Lage Bescheid als die Menschen, die dort schon wohnen.

Informiere dich über städtebauliche Entwicklungen bei der Kommune. Dort erfährst du, ob neue Baugebiete, Straßen oder Gewerbeparks geplant sind.

Prüfe die Lage nicht nur für deine aktuelle Lebenssituation, sondern auch für die Zukunft: Passt sie, wenn deine Familie wächst, wenn du älter wirst oder wenn sich dein Job ändert?

Den Kaufpreis nicht verhandeln

Viele Käufer gehen davon aus, dass der ausgeschriebene Kaufpreis einer Immobilie nicht veränderbar ist. Doch genau hier liegt ein häufiger Immobilienkauf Fehler: Der erste Preis ist in der Regel ein Verhandlungsangebot, kein endgültiger Betrag. Wer ohne Rückfrage zahlt, verschenkt unter Umständen viele Tausend Euro.

Es gibt mehrere Gründe, warum Käufer häufig nicht verhandeln. Manche scheuen die Konfrontation oder haben Angst, die Immobilie dadurch zu verlieren. Andere sind unsicher, weil sie den Immobilienmarkt nicht kennen, oder sie sind emotional so stark an das Objekt gebunden, dass sie jede Chance nutzen wollen, es sofort zu sichern. Verkäufer und Makler wissen das – und setzen diese Dynamik nicht selten zu ihrem Vorteil ein.

Dabei sind Preisnachlässe von drei bis fünf Prozent absolut üblich. Bei einem Kaufpreis von 400.000 Euro macht das eine Ersparnis von bis zu 20.000 Euro aus. Mit diesem Geld könntest du beispielsweise die Nebenkosten abdecken, die Küche erneuern oder direkt notwendige Renovierungen finanzieren.

Ein Praxisbeispiel:

Eine Eigentumswohnung wird für 320.000 Euro angeboten. Bei der Besichtigung fällt auf, dass die Heizungsanlage bereits 25 Jahre alt ist und absehbar erneuert werden muss. Mit diesem Argument verhandeln die Käufer den Preis auf 305.000 Euro herunter – ein Nachlass von 15.000 Euro, der fast exakt den Kosten einer neuen Heizung entspricht.

👉 So gehst du klug vor:

Informiere dich über den regionalen Immobilienmarkt und vergleiche ähnliche Objekte. Das gibt dir eine solide Basis für Preisargumente.

Dokumentiere erkennbare Mängel und bringe sie in die Verhandlung ein.

Lege dir im Vorfeld deine persönliche Obergrenze fest und beginne mit einem niedrigeren Angebot.

Bleib sachlich und freundlich: Verkäufer sind eher bereit, entgegenzukommen, wenn die Verhandlung respektvoll verläuft.

Nicht zu verhandeln ist also kein Zeichen von Höflichkeit oder Fairness, sondern schlicht ein unnötiger Fehler. Wer sich traut, in den Dialog zu gehen, zeigt nicht nur Verhandlungsgeschick, sondern spart am Ende eine Menge Geld – und legt damit einen klugen Grundstein für eine solide Finanzierung.

Emotionale und übereilte Entscheidungen treffen

Neben allen Zahlen, Daten und Fakten ist es oft die Psyche, die beim Immobilienkauf den größten Einfluss hat. Ein besonders häufiger Immobilienkauf Fehler entsteht, wenn Entscheidungen zu emotional oder übereilt getroffen werden. Wer eine Immobilie betritt und sich sofort „verliebt“, neigt dazu, kritische Punkte auszublenden. Vielleicht ist die Küche genau so, wie du sie dir immer erträumt hast, oder der Garten scheint perfekt für deine Kinder. Doch diese Euphorie führt leicht dazu, dass du über Mängel, hohe Kosten oder eine unpraktische Lage hinweg siehst.

Ein weiteres Risiko ist Zeitdruck. Verkäufer oder Makler wissen genau, wie sie Interessenten unter Stress setzen können. Sätze wie „Es gibt schon viele Bewerber“ oder „Sie müssen sich schnell entscheiden“ sollen dich dazu bringen, vorschnell zuzusagen. Unter diesem Druck fühlen sich viele Käufer gezwungen, ohne gründliche Prüfung oder zweite Besichtigung zu unterschreiben – und bereuen es später.

Das Problem: Eine Immobilie begleitet dich meist über Jahrzehnte. Anders als bei Konsumgütern gibt es kein Rückgaberecht. Eine übereilte Entscheidung kann daher schwerwiegende Folgen haben: unerwartete Kosten, sinkende Lebensqualität oder sogar die Notwendigkeit eines späteren Verkaufs mit Verlust.

👉 So vermeidest du diesen Fehler:

Gehe jede Besichtigung mit klaren Kriterien im Kopf an. Überlege dir im Vorfeld, was wirklich unverzichtbar ist und wo du Kompromisse eingehen kannst.

Nimm dir bewusst Zeit. Schlaf mindestens eine Nacht über die Entscheidung, bevor du ein verbindliches Angebot abgibst.

Hole dir eine zweite Meinung – von Freunden, Familie oder einem unabhängigen Fachmann. Ein Außenstehender erkennt oft Aspekte, die man selbst aus Begeisterung übersieht.

Mach dir klar: Keine Immobilie ist so einzigartig, dass es nicht irgendwann eine ähnliche Alternative gäbe. Wer Ruhe bewahrt, trifft meist die besseren Entscheidungen.

Am Ende gilt: Herz und Bauch dürfen beim Immobilienkauf eine Rolle spielen schließlich sollst du dich in deinem neuen Zuhause wohlfühlen. Doch sie sollten nie die alleinige Grundlage sein. Wer Kopf und Herz in Einklang bringt, vermeidet emotionale Fehlentscheidungen und legt den Grundstein für eine Immobilie, die wirklich langfristig zu einem passt.

Fazit

Der Kauf einer Immobilie ist einer der größten Schritte im Leben – und entsprechend hoch sind die finanziellen und emotionalen Risiken. Doch die gute Nachricht ist: Wer sich vorbereitet, kann die meisten Immobilienkauf Fehler leicht vermeiden. Ob es um eine realistische Budgetplanung, ausreichend Eigenkapital, die Wahl der richtigen Finanzierung, die gründliche Prüfung der Bausubstanz, die Lagebewertung, kluge Verhandlungen oder die Vermeidung übereilter Entscheidungen geht – jeder dieser Punkte lässt sich mit etwas Wissen und einem klaren Plan meistern.

Die wichtigste Erkenntnis lautet: Lass dich nicht von Emotionen, Druck oder oberflächlichen Eindrücken leiten. Ein Immobilienkauf ist kein Sprint, sondern ein Marathon. Je mehr Zeit du dir für Planung, Recherche und Vergleiche nimmst, desto sicherer bist du vor bösen Überraschungen.

Wenn du alle typischen Immobilienkauf Fehler kennst und aktiv umgehst, sparst du nicht nur bares Geld, sondern sicherst dir auch langfristig eine Immobilie, die zu deinem Leben passt – finanziell, räumlich und emotional. So wird dein Traum vom Eigenheim nicht zur Belastung, sondern zu einer Entscheidung, die dir viele Jahre Freude und Stabilität bringt.

Diesen Beitrag teilen

{kind=link}