Auswirkungen der Zinspolitik auf den Immobilienmarkt

Inhaltsverzeichnis

- Die wichtigsten Punkte vorab

- Warum hebt die EZB die Zinsen an?

- Auswirkungen der Zinserhöhungen auf den Immobilienmarkt

- Rechenbeispiel: Wie wirken sich die Zinserhöhungen auf Deine Finanzierung aus?

- Strategien für Immobilienbesitzer in Krisenzeiten

- Fazit

In Zeiten steigender Zinsen und wirtschaftlicher Unsicherheiten ist es wichtiger denn je, genau zu wissen, wie sich die Entscheidungen der Europäischen Zentralbank (EZB) auf verschiedene Märkte auswirken – insbesondere auf den Immobilienmarkt. Die EZB verfolgt mit ihren Zinserhöhungen das Ziel, die Inflation einzudämmen, doch diese Maßnahmen haben weitreichende Folgen für Kreditnehmer und Immobilienkäufer. Während die einen vor höheren Finanzierungsraten stehen, sehen sich andere mit sinkenden Immobilienpreisen und einer wachsenden Konkurrenz auf dem Mietmarkt konfrontiert.

Dieser Artikel gibt Dir eine umfassende Übersicht darüber, warum die EZB die Zinsen anhebt und deren Auswirkungen der Zinspolitik auf den Immobilienmarkt, und welche Strategien Du als Anleger in diesen Zeiten verfolgen kannst. Zudem erhältst Du nützliche Rechenbeispiele, anschauliche Statistiken und hilfreiche Quellen, um fundierte Entscheidungen zu treffen.

Die wichtigsten Punkte vorab

- Höhere Finanzierungskosten bremsen den Kauf von Immobilien: Zinserhöhungen machen Immobilienfinanzierungen teurer, was viele potenzielle Käufer davon abhält, Immobilien zu erwerben.

- Steigende Mietnachfrage als Folge der Zinspolitik: Da der Immobilienkauf weniger attraktiv ist, steigt die Nachfrage nach Mietwohnungen, insbesondere in städtischen Gebieten.

- Schwankungen in verschiedenen Marktsegmenten: Während Büro- und Logistikimmobilien stabil bleiben oder sogar profitieren, leidet der Wohnungsmarkt stärker unter den gestiegenen Zinsen.

- Strategien zur Anpassung an ein hohes Zinsumfeld: Von Bestandsimmobilien halten bis hin zur Miete als Übergangslösung – es gibt Möglichkeiten, die sich besonders in Krisenzeiten bewähren.

Warum hebt die EZB die Zinsen an?

Die EZB reagiert auf die anhaltend hohe Inflation in der Eurozone mit einer Reihe von Zinserhöhungen. Ziel ist es, die Kreditnachfrage zu senken und so die Geldmenge im Umlauf zu verringern, was wiederum den Inflationsdruck reduzieren soll. Diese Zinserhöhungen machen Finanzierungen für Unternehmen und Privatpersonen teurer und haben direkte Auswirkungen auf die Nachfrage nach Immobilien.

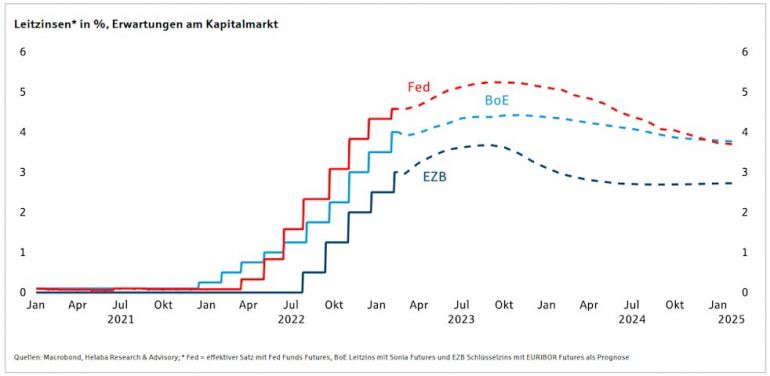

Um den Umfang dieser Zinserhöhungen zu verdeutlichen, werfen wir einen Blick auf eine Grafik zur Entwicklung der EZB-Zinssätze bis September 2024. Die Grafik zeigt den rapiden Anstieg der Zinssätze, der 2022 begann und sich bis auf über 4 % im Jahr 2024 fortsetzte.

Diese drastische Entwicklung zeigt, wie schnell und stark sich die Finanzierungsbedingungen verändert haben. Vor allem für den Immobilienmarkt bedeutet das große Herausforderungen, da höhere Zinsen potenzielle Käufer abschrecken und die Nachfrage verringern.

Interessante Quelle: Mehr über die Hintergründe der Zinspolitik der EZB findest Du auf der EZB-Website.

Auswirkungen der Zinserhöhungen auf den Immobilienmarkt

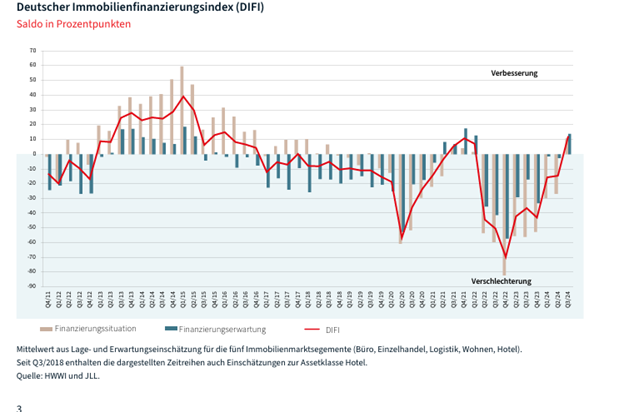

Die Zinserhöhungen der Europäischen Zentralbank (EZB) haben deutliche Auswirkungen auf den Immobilienmarkt, die auf verschiedenen Ebenen spürbar sind. Im Folgenden werden die zentralen Effekte der Zinspolitik und die aktuellen Entwicklungen anhand des Deutschen Immobilienfinanzierungsindex (DIFI) beleuchtet.

Zinserhöhungen wirken sich auf den Immobilienmarkt durch mehrere Mechanismen aus:

Erhöhte Finanzierungskosten: Höhere Leitzinsen erhöhen die Hypothekenzinsen, was Immobilienkredite teurer macht. Käufer müssen höhere monatliche Raten zahlen, was viele von einem Kauf abhält.

Geringere Nachfrage: Durch die steigenden Finanzierungskosten sinkt die Nachfrage, besonders bei Erstkäufern. Dies kann zu einer Stabilisierung oder sogar einem leichten Rückgang der Immobilienpreise führen, besonders in überhitzten Märkten.

Steigende Nachfrage nach Mietwohnungen: Wenn der Immobilienkauf unerschwinglich wird, bleibt der Mietmarkt stark nachgefragt, was die Mieten in beliebten Städten in die Höhe treiben kann. Für Investoren bedeutet dies eine Chance auf stabile Mieteinnahmen.

Anpassung der Investitionsstrategien: Investoren legen verstärkt Wert auf stabile und risikoarme Investments wie Logistikimmobilien, die von der E-Commerce-Nachfrage profitieren.

Längere Mietzyklen: Mieter bleiben aufgrund der unsicheren Kaufbedingungen länger in Mietverhältnissen, was Vermietern Planungssicherheit gibt.

Der Deutsche Immobilienfinanzierungsindex (DIFI) bietet Einblicke in die aktuellen Marktentwicklungen und zeigt, wie sich die Stimmung der Immobilienfinanzierer durch die Zinspolitik verändert hat.

Seit dem Tiefpunkt im vierten Quartal 2022 ist eine Erholung erkennbar. Im dritten Quartal 2024 erreichte der Index mit 12,3 Punkten wieder einen positiven Wert, was darauf hindeutet, dass sich die Marktteilnehmer an die neuen Bedingungen gewöhnen.Diese Entwicklungen deuten darauf hin, dass der Markt an eine neue Balance herantritt, bei der Chancen und Risiken besser ins Gleichgewicht kommen. Das Segment Wohnimmobilien bleibt jedoch herausfordernd, während Büro- und Logistikflächen stabilere Perspektiven bieten.

Rechenbeispiel: Wie wirken sich die Zinserhöhungen auf Deine Finanzierung aus?

Ein einfaches Beispiel zeigt, wie stark sich Zinserhöhungen auf die monatlichen Raten eines Immobilienkredits auswirken können:

- Kreditbetrag: 300.000 € bei einer 30-jährigen Laufzeit

- Zinssatz 1,5 %: Monatliche Rate ca. 1.034 €

- Zinssatz 4 %: Monatliche Rate ca. 1.432 €

Ein Zinsanstieg von 1,5 % auf 4 % erhöht die monatliche Rate um fast 400 €. Solche Mehrkosten schrecken viele potenzielle Käufer ab, was die Nachfrage nach Immobilien reduziert und somit eine Preisstabilisierung zur Folge hat.

Die Entwicklung des DIFI spiegelt diese Belastung wider: Seit dem Beginn des Jahres 2024 hat sich der DIFI jedoch verbessert, was darauf hindeutet, dass Finanzierer und Investoren sich allmählich an die neuen Bedingungen anpassen.

Tipp: Für eine individuelle Berechnung der Finanzierungskosten kannst Du den Zinsrechner der Verbraucherzentrale nutzen.

Strategien für Immobilienbesitzer in Krisenzeiten

Um die Auswirkungen der Zinspolitik auf den Immobilienmarkt sinnvoll zu nutzen und gleichzeitig Risiken zu minimieren, können Immobilienbesitzer und Investoren mit gezielten Strategien agieren. Die folgenden Maßnahmen können helfen, auch in unsicheren Zeiten finanziell stabil zu bleiben und Chancen im Markt optimal zu nutzen:

Bestandsimmobilien halten: Wenn Du bereits Immobilien besitzt, kann es besonders in dieser Phase sinnvoll sein, diese zu behalten. Die hohe Nachfrage auf dem Mietmarkt, verstärkt durch die gestiegenen Finanzierungskosten beim Kauf, sorgt für stabile und oft steigende Mieteinnahmen. Ein langfristiger Fokus auf Mietrenditen kann in Zeiten erhöhter Zinsen eine attraktive Einkommensquelle darstellen, während eine Abwarteposition gleichzeitig verhindert, dass Du in einem unsicheren Markt verkaufen musst.

Mieten statt kaufen: Für potenzielle Käufer, die derzeit auf Finanzierung angewiesen wären, könnte es ratsam sein, die Kaufentscheidung aufzuschieben. Solange die Zinspolitik schwankend bleibt, ist eine vorübergehende Miete oft die wirtschaftlich sinnvollere Option. So bleibt Spielraum, bis sich die Finanzierungskosten möglicherweise stabilisieren oder die Immobilienpreise an die neuen Marktbedingungen angepasst haben. Der Mietmarkt bietet in dieser Situation Flexibilität und reduziert das Risiko eines Kaufes zu hohen Finanzierungskosten.

Laufende Kredite langfristig absichern: Falls Du bereits Immobilienkredite hast, prüfe, ob eine langfristige Zinsbindung möglich ist. Gerade in Zeiten steigender Zinsen kann es sich lohnen, die Zinsen für die nächsten Jahre oder sogar Jahrzehnte festzuschreiben. Eine langfristige Bindung schützt Dich vor weiteren Zinserhöhungen und gibt Planungssicherheit für die monatlichen Raten, was besonders bei großen Finanzierungsvolumen essenziell ist.

Hinweis: Abonniere gerne unseren Newsletter, um monatliche Updates zur aktuellen Marktlage im Immobiliensektor zu erhalten. Darin informieren wir Dich über die neuesten Entwicklungen der Zinspolitik, Trends im Miet- und Kaufmarkt und bieten wertvolle Einblicke in Investitionsstrategien.

Fazit

Die Zinspolitik der Europäischen Zentralbank (EZB) hat den Immobilienmarkt in eine neue Dynamik gebracht. Höhere Finanzierungskosten dämpfen die Nachfrage nach Kaufimmobilien, was insbesondere den Wohnimmobiliensektor beeinflusst. Gleichzeitig sorgen die Zinserhöhungen für eine stärkere Nachfrage auf dem Mietmarkt und begünstigen stabile Mietrenditen für Investoren. Für Immobilienbesitzer und Investoren ergeben sich daraus klare Handlungsmöglichkeiten: Bestandsimmobilien halten und von der Mietnachfrage profitieren, Kaufentscheidungen vorübergehend zurückstellen und laufende Kredite durch langfristige Zinsbindungen absichern. Eine flexible und strategische Herangehensweise ermöglicht es, auch in einem volatilen Zinsumfeld die Chancen des Marktes zu nutzen und finanzielle Stabilität zu bewahren. Um stets über die aktuelle Marktlage informiert zu bleiben, bietet unser Newsletter monatliche Updates zur Zinspolitik, Markttrends und Anlagetipps – eine wertvolle Unterstützung, um die Entwicklungen im Immobilienmarkt im Blick zu behalten.

Diesen Beitrag teilen