Zinsbindung: So triffst Du die richtige Entscheidung

Du hast die ideale Immobilie gefunden, die Zahlen stimmen, die Lage passt. Doch ein unscheinbarer Punkt im Finanzierungsgespräch entscheidet am Ende oft über Gewinn oder Risiko: die Länge Deiner Zinsbindung.

Was wie ein technisches Detail klingt, hat in Wahrheit enorme Hebelwirkung.Ob Du Dich für eine Zinsbindung einer mit Laufzeit von 5, 10 oder 20 Jahre entscheidest, verändert Deine Monatsrate, Dein Risiko – und Deinen Gesamtgewinn. In diesem Beitrag erfährst Du, worauf es wirklich ankommt.

Inhaltsverzeichnis

- Die wichtigsten Punkte vorab

- Was bedeutet Zinsbindung konkret?

- Kurze Zinsbindung – Günstig starten, aber mit Risiko

- Lange Zinsbindung – Sicherheit, die sich auszahlen kann

- Zinslage 2025: Warum die Entscheidung für eine Zinsbindung heute besonders schwierig ist

- Strategie entscheidet – Buy & Hold oder Fix & Flip?

- Zinsbindung und Rendite – wie eng das zusammenhängt

- Fazit

Die wichtigsten Punkte vorab

- Lange Zinsbindung = maximale Kalkulationssicherheit: Du fixierst Deinen Zinssatz langfristig und schützt Dich vor Marktzinsanstiegen.

- Kurze Zinsbindung = günstigere Einstiegskosten: Du startest mit niedrigeren Zinsen – riskierst aber steigende Kosten in der Anschlussfinanzierung.

- Strategie entscheidet über Bindung: Wer langfristig vermietet (Buy & Hold), braucht Planungssicherheit. Wer saniert und schnell verkauft, braucht Flexibilität.

- Hohe Tilgung schafft Sicherheit: Gerade bei kurzen Bindungen schützt Dich eine höhere Tilgung vor späterer Zinsfalle.

Was bedeutet Zinsbindung konkret?

Wenn Du eine Immobilie finanzierst, gehört die Entscheidung über die Zinsbindung zu den wichtigsten Weichenstellungen. Dabei legst Du gemeinsam mit der Bank fest, über welchen Zeitraum der vereinbarte Zinssatz festgeschrieben bleibt – also nicht verändert werden darf. Diese Frist nennt man Sollzinsbindung oder einfach Zinsbindung.

Innerhalb dieser Zeit bleibt Deine monatliche Kreditrate planbar: Sie setzt sich aus dem Zinssatz und Deiner Tilgung zusammen und ändert sich nicht – unabhängig davon, wie sich die Zinsen am Kapitalmarkt entwickeln. Du „kaufst“ Dir mit der Zinsbindung also eine feste finanzielle Verlässlichkeit. Das schützt Dich vor Zinserhöhungen – kann aber auch nachteilig sein, falls das allgemeine Zinsniveau in der Zukunft sinkt und Du weiterhin an Deinen höheren Vertrag gebunden bist.

Welche Zinsbindungen sind in Deutschland üblich?

5 Jahre – kurz, günstig, aber risikobehaftet

10 Jahre – die am häufigsten gewählte Mittelweg-Variante

15 oder 20 Jahre – teurer in der Rate, aber langfristig planbar

Warum ist die Wahl der Zinsbindung so entscheidend?

Die Zinsbindung beeinflusst maßgeblich, wie gut planbar Deine Finanzierung ist – und ob Du gegen Marktrisiken abgesichert bist oder nicht. Steigen die Zinsen nach Ablauf der Bindung, kann sich Deine Anschlussfinanzierung stark verteuern. Fällt der Marktzins hingegen, bist Du mit einer langen Zinsbindung an Deine alten, höheren Konditionen gebunden – es sei denn, Du nutzt das gesetzliche Kündigungsrecht nach zehn Jahren(§ 489 BGB).

Du solltest daher die Bindungsdauer nie isoliert betrachten, sondern immer im Zusammenhang mit Deiner Tilgung, Deiner Anlagestrategie und dem aktuellen Zinsumfeld entscheiden. Ein niedriger Zinssatz wirkt verlockend – aber nur, wenn er auch langfristig tragbar und kalkulierbar bleibt.

Wer langfristig investiert, plant mit möglichst viel Stabilität. Wer eher kurzfristig spekuliert oder überbrücken will, kann auch bewusst kürzere Zinsbindungen wählen – muss sich dann aber regelmäßig um die Anschlussfinanzierung kümmern und stärkere Zinsschwankungen einkalkulieren.

Kurze Zinsbindung – Günstig starten, aber mit Risiko

Wenn Du eine kurze Zinsbindung von 5 Jahren wählst, profitierst Du von besonders niedrigen Zinsen. Banken belohnen Dich für die „Risikoübernahme“, dass Du in wenigen Jahren neu verhandeln musst.

Das lohnt sich vor allem dann, wenn:

Du davon ausgehst, dass die Zinsen mittelfristig sinken

Du die Immobilie innerhalb weniger Jahre verkaufen willst (z. B. bei Fix & Flip)

Du aktuell knapp kalkulieren musst und eine niedrige Anfangsrate brauchst

Rechenbeispiel kurze Zinsbindung:

Du nimmst 300.000 € auf bei 3,4 % Zins und 2 % Tilgung.

→ Deine Monatsrate liegt bei etwa 1.433 €.

Nach 5 Jahren läuft die Bindung aus. Wenn die Zinsen bis dahin auf 5 % steigen, beträgt Deine neue Monatsrate bei gleicher Tilgung plötzlich 1.750 € – eine Differenz von über 300 € im Monat.

Das kann Deine Kalkulation empfindlich treffen.

Lange Zinsbindung – Sicherheit, die sich auszahlen kann

Wer sich für eine lange Zinsbindung von 15 oder 20 Jahren entscheidet, legt den Grundstein für maximale Planungssicherheit. Du weißt heute schon, was Du die nächsten eineinhalb bis zwei Jahrzehnte jeden Monat zahlen wirst – unabhängig davon, wie sich die Leitzinsen der Europäischen Zentralbank oder die Kapitalmarktzinsen entwickeln.

Das ist besonders attraktiv, wenn Du langfristig denkst:

- Du möchtest die Immobilie dauerhaft im Bestand halten (Buy & Hold)

- Du baust auf stabile Mieteinnahmen als Cashflow-Grundlage

- Du möchtest Dich bewusst gegen unvorhersehbare Zinsanstiege absichern

Rechenbeispiel lange Zinsbindung :

Ein Darlehen über 300.000 €, Zins 3,8 %, Tilgung 2 %

→ ergibt eine Monatsrate von rund 1.550 €

Im Vergleich zur kurzen Zinsbindung (z. B. 5 Jahre zu 3,4 %) zahlst Du etwa 117 € mehr im Monat – aber dafür:

- genießt Du 15 Jahre Zinssicherheit

- kannst Du mit Mieterhöhungen gegenfinanzieren

- schützt Du Dich vor teuren Anschlussfinanzierungen

Die höhere Rate ist letztlich der Preis für finanzielle Gelassenheit. Und genau diese Ruhe ist für viele Kapitalanleger ein echter Mehrwert – gerade in bewegten Zeiten.

Zinslage 2025: Warum die Entscheidung für eine Zinsbindung heute besonders schwierig ist

Die Bauzinsen in Deutschland haben in den letzten Jahren eine spürbare Trendwende erlebt. Nachdem sie sich über ein Jahrzehnt – insbesondere zwischen 2012 und 2021 – auf historischen Tiefständen bewegten, kam 2022 die Zinswende. Ausgelöst durch hohe Inflationsraten, eine geänderte Geldpolitik der Europäischen Zentralbank (EZB) und gestiegene Refinanzierungskosten zogen die Zinsen spürbar an.

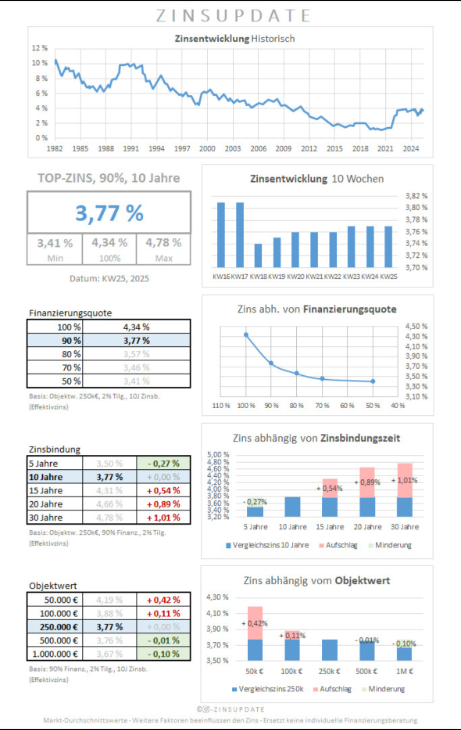

Im Jahr 2025 hat sich das Zinsniveau zwar stabilisiert, liegt aber auf einem deutlich höheren Plateau als noch vor wenigen Jahren. Derzeit (Stand Mitte 2025) bewegen sich die durchschnittlichen Effektivzinssätze wie folgt:

ca. 3,4 % bei 5 Jahren Zinsbindung

ca. 3,6–3,7 % bei 10 Jahren

ca. 3,8–4,0 % bei 15 Jahren

ca. 4,1–4,3 % bei 20 Jahren

Diese Spanne zeigt sehr klar: Je länger Du Dich bindest, desto höher der Zinssatz – ein Muster, das Fachleute als „normale Zinsstrukturkurve“ bezeichnen. Der Grund liegt im Risikoaufschlag: Die Bank sichert Dir einen festen Zinssatz über viele Jahre zu. Je länger dieser Zeitraum, desto größer das Risiko, dass sich das Zinsumfeld für die Bank verschlechtert – etwa durch höhere Refinanzierungskosten. Dieses Risiko lässt sich die Bank bezahlen.

Doch genau hier beginnt die eigentliche Schwierigkeit: Niemand kann sicher vorhersagen, wie sich das Zinsniveau in den nächsten 5 bis 15 Jahren entwickeln wird.

Steigen die Zinsen weiter, war eine lange Zinsbindung ein Glücksgriff.

- Bleiben die Zinsen stabil, zahlst Du bei langer Laufzeit zwar etwas mehr, gewinnst aber Sicherhei

Sinken die Zinsen wieder – etwa durch konjunkturelle Abschwächung oder geopolitische Entspannung – wäre eine lange Zinsbindung rückblickend teurer gewesen, als nötig.

Und genau deshalb wird die Entscheidung zur strategischen Abwägung:

Willst Du heute Sicherheit und Planbarkeit, dann lohnt sich eine längere Zinsbindung – auch wenn sie etwas mehr kostet.

Setzt Du auf Flexibilität und hältst einen Zinsrückgang für wahrscheinlich, kann eine kürzere Bindung attraktiver sein – sofern Du das Risiko steigender Raten in der Anschlussfinanzierung bewusst in Kauf nimmst.

Auch spielt Dein persönlicher Investitionshorizont eine Rolle

Strategie entscheidet – Buy & Hold oder Fix & Flip?

Ob Du Dich für eine kurze oder lange Zinsbindung entscheidest, hängt nicht nur vom aktuellen Zinsumfeld ab, sondern vor allem von Deiner persönlichen Investitionsstrategie. Denn wie lange Du die Immobilie voraussichtlich halten willst, bestimmt maßgeblich, wie viel Planungssicherheit Du brauchst – oder wie viel Flexibilität Dir wichtiger ist.

Wenn Du im Rahmen eines Fix-&-Flip-Modells agierst, also ein Objekt kaufst, sanierst und nach kurzer Zeit mit Gewinn wieder verkaufst, ist eine lange Zinsbindung eher hinderlich. In diesem Fall willst Du flexibel bleiben, möglichst schnell aus dem Kredit aussteigen können und dabei keine hohen Vorfälligkeitsentschädigungen riskieren. Eine kurze Zinsbindung von fünf Jahren – oder sogar ein variabler Kredit – verschafft Dir genau diese Beweglichkeit. Besonders hilfreich sind auch Finanzierungsmodelle mit Sondertilgungsrechten, mit denen Du bei Bedarf jederzeit ohne Zusatzkosten tilgen kannst.

Anders sieht es aus, wenn Du auf eine Buy-&-Hold-Strategie setzt. Planst Du, die Immobilie langfristig zu vermieten und über Jahre hinweg stabile Mieteinnahmen zu generieren, dann spielt Kalkulierbarkeit eine entscheidende Rolle. In diesem Fall ist eine lange Zinsbindung – etwa über 10, 15 oder sogar 20 Jahre – die sinnvollere Wahl. Viele Anleger kombinieren dies mit einer konstanten Tilgung und dem Aufbau von Rücklagen, um ihre Finanzierung möglichst störungsfrei über die Jahre zu steuern. Manche entscheiden sich sogar für ein Volltilgerdarlehen, bei dem der Zinssatz bis zur vollständigen Rückzahlung festgeschrieben ist.

Zinsbindung und Rendite – wie eng das zusammenhängt

Die Wahl der Zinsbindung ist nicht nur eine Frage der Planungssicherheit – sie hat auch direkte Auswirkungen auf die Rendite Deiner Kapitalanlage. Denn der Zinssatz, den Du über Jahre zahlst, bestimmt maßgeblich, wie viel von Deinen Mieteinnahmen tatsächlich als Gewinn bei Dir bleibt – oder eben in Form von Zinskosten an die Bank fließt.

Bei einer kurzen Zinsbindung sicherst Du Dir zunächst einen günstigeren Zinssatz. Das wirkt sich direkt positiv auf Deine Anfangsrendite aus, weil Deine monatliche Belastung niedriger ist. Wenn Du das Darlehen z. B. zu 3,4 % statt 3,8 % finanzierst, bleiben Dir Monat für Monat über 100 € mehr Spielraum – entweder als Rücklage, zur Sondertilgung oder zur freien Verfügung. Diese Entlastung steigert kurzfristig Deine Eigenkapitalrendite.

Aber: Diese Rechnung geht nur auf, wenn die Anschlussfinanzierung in einigen Jahren nicht deutlich teurer wird. Denn dann kehrt sich der Effekt um – höhere Zinsen später können die anfängliche Ersparnis nicht nur aufzehren, sondern ins Negative drehen. In extremen Fällen kippt der Cashflow sogar in den roten Bereich, etwa wenn die Mieten nicht mitsteigen.

Fazit

Die Entscheidung über die Zinsbindung gehört zu den grundlegendsten Fragen Deiner Immobilienfinanzierung – und hat weitreichendere Auswirkungen, als viele auf den ersten Blick denken. Es geht nicht nur um Zahlen hinter dem Komma, sondern um Sicherheit, Flexibilität und strategische Weitsicht.

Eine kurze Zinsbindung kann Deine Anfangsrendite steigern – ist aber spekulativ. Eine lange Zinsbindung kostet mehr – schützt Dich dafür langfristig vor Überraschungen. Und genau deshalb solltest Du Deine Wahl nie isoliert treffen, sondern im Zusammenhang mit Deiner Investitionsdauer, Deiner Tilgung, Deinen Rücklagen und Deiner Gesamtstrategie betrachten.

2025 ist ein Jahr, in dem weder extreme Tiefzinsen noch dramatische Anstiege den Markt bestimmen. Das gibt Dir die Chance, mit einem kühlen Kopf zu entscheiden: Was passt zu Dir? Was kannst Du stemmen – und was willst Du vermeiden?

Egal ob Du Buy & Hold planst oder kurzfristig agierst die Zinsbindung muss zu Dir und Deiner Immobilie passen. Triffst Du hier eine bewusste, gut vorbereitete Entscheidung, legst Du das Fundament für eine dauerhaft rentable und stressfreie Kapitalanlage.

Diesen Beitrag teilen