Steuern sparen mit Immobilien: So optimierst Du Deine Altersvorsorge

Du bist jemand, der wie viele andere hart arbeitet, sorgfältig spart und sich Gedanken über eine sichere Altersvorsorge macht. Nach Jahren des Sparens entscheidest Du Dich, in Immobilien zu investieren – eine Wahl, die Sicherheit und kontinuierliche Einnahmen verspricht. Doch schon bald stellst Du fest, dass die Steuern einen erheblichen Teil Deiner Mieteinnahmen schmälern könnten. An diesem Punkt fragst Du Dich: Wie viel bleibt mir tatsächlich von meinem hart verdienten Geld? Genau hier kommt es darauf an, die steuerlichen Spielregeln zu kennen.Egal ob Du Immobilienkäufer, Selbstnutzer, Vermieter, Kapitalanleger oder Verkäufer bist hier wirst du durch alle relevanten Themen geführt. Von der Grunderwerbsteuer beim Kauf über die Grundsteuer im laufenden Besitz, Abschreibungen (AfA) und steuerliche Vorteile bei Vermietung oder Eigennutzung bis hin zu Spekulationssteuer beim Verkauf, Erbschaft- und Schenkungsteuer – wir beleuchten umfassend, was Du beachten musst. Auch spezielle Fälle wie Ferienimmobilien oder Auslandsimmobilien werden behandelt. Lass uns Schritt für Schritt in die Thematik eintauchen.

Inhaltsverzeichnis

- Die wichtigsten Punkte vorab

- Grunderwerbsteuer: Einmalige Steuer beim Immobilienkauf

- Höhe der Grunderwerbssteuer

- Good to Know

- Grundsteuer

- Abschreibungen (AfA): Immobilie von der Steuer absetzen

- Was darf abgeschrieben werden

- Spekulationssteuer: Wenn Du Deine Immobilie wieder verkaufst

- Steuerliche Vorteile bei Eigennutzung vs. Vermietung

- Erbschaft- und Schenkungsteuer: Immobilien vererben oder verschenken

- Ferienimmobilien und Auslandsimmobilien:

- Fazit

Die wichtigsten Punkte vorab

- Grunderwerbsteuer fällt je nach Bundesland zwischen 3,5 % und 6,5 % beim Immobilienkauf an.

- Ab 2025 gilt die neue Grundsteuer – Eigentümer sollten ihre Bescheide genau prüfen.

- Vermieter können Zinsen, Abschreibungen (AfA) und laufende Kosten steuerlich geltend machen.

- Eigennutzer zahlen zwar keine Steuern auf den Wohnwert, profitieren aber bei steuerfreiem Verkauf.

- Wer eine Immobilie nach zehn Jahren verkauft, zahlt keine Spekulationssteuer.

- Erbschaften und Schenkungen von Immobilien sind unter Einhaltung von Freibeträgen steuerfrei möglich.

Grunderwerbsteuer: Einmalige Steuer beim Immobilienkauf

Beim Erwerb einer Immobilie fällt in Deutschland die Grunderwerbsteuer an – eine einmalige Steuer auf den Kaufpreis (oder den Wert) des Grundstücks bzw. der Immobilie. Wer zahlt?

In der Regel schulden Käufer und Verkäufer sie zwar gemeinsam, doch wird im Kaufvertrag meistens vereinbart, dass Du als Käufer diese Steuer trägst. Nach Unterzeichnung des Kaufvertrags meldet der Notar den Kauf dem Finanzamt, welches dann den Grunderwerbsteuerbescheid erlässt. Erst nach Zahlung erhältst Du die Unbedenklichkeitsbescheinigung, die nötig ist, damit das Grundbuchamt Dich als neuen Eigentümer einträgt.

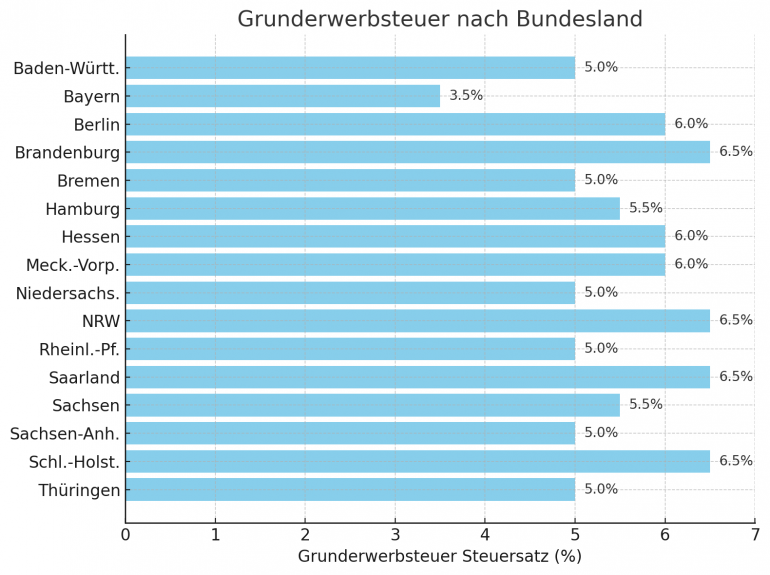

Höhe der Grunderwerbssteuer

Seit 2006 dürfen die Bundesländer den Steuersatz eigenständig festlegen, wodurch sich je nach Bundesland unterschiedliche Sätze ergeben. Bundesweit liegt der Steuersatz aktuell zwischen 3,5 % und 6,5 % des Kaufpreises – am niedrigsten in Bayern (3,5 %) und am höchsten in Bundesländern wie Nordrhein-Westfalen, Brandenburg, dem Saarland und Schleswig-Holstein (6,5 %). Die Grunderwerbsteuer zählt damit zu den erheblichen Nebenkosten beim Immobilienkauf. Meist musst Du diese Steuer binnen vier Wochen nach Bescheiderhalt bezahlen.

Good to Know

Freigrenze & Ausnahmen:

Für Kleinstkäufe unter 2.500 € erhebt das Finanzamt keine Grunderwerbsteuer. In der Praxis betrifft das aber fast nur sehr günstige Grundstücke oder bestimmte Erbauseinandersetzungen. Auch beim Immobilienerwerb zwischen Ehegatten oder engen Verwandten (z. B. Eltern an Kind) fällt keine Grunderwerbsteuer an – das ist gesetzlich ausgenommen. Wer eine Immobilie in eine Gesellschaft einbringt, kann ebenfalls von der Steuer befreit bleiben, muss dafür aber strenge Voraussetzungen erfüllen.

Share Deals – die geschlossene Hintertür:

Früher umgingen Investoren die Grunderwerbsteuer, indem sie Anteile an einer immobilienhaltenden Gesellschaft kauften, anstatt die Immobilie direkt zu erwerben. Solange niemand mehr als 94,9 % der Anteile übernahm, blieb die Steuer aus. Dieses Schlupfloch hat der Gesetzgeber 2021 weitgehend geschlossen: Seitdem löst auch der Erwerb von 90 % oder mehr der Anteile innerhalb von zehn Jahren Grunderwerbsteuer aus. Das betrifft vor allem große Deals – für Dich als Privatkäufer ist das kaum relevant. Dennoch sorgt die Regelung für mehr Steuergerechtigkeit.

Tipp für den Kaufvertrag:

Du kannst die Grunderwerbsteuer zwar kaum vermeiden, aber mit etwas Planung senken. Lass bewegliche Gegenstände wie eine Einbauküche, Markise oder Möbel im Vertrag separat ausweisen. Ihr Wert wird nicht besteuert. Ein realistischer, nachvollziehbarer Preis ist dabei wichtig – überzogene Angaben erkennt das Finanzamt nicht an.

Grundsteuer

Besitzt du eine Immobilie oder ein Grundstück, zahlst du jährlich Grundsteuer an deine Gemeinde. Diese Einnahmen finanzieren lokale Infrastruktur wie Straßen und Schulen.

Als Vermieter:in kannst du die Grundsteuer bisher über die Nebenkosten auf deine Mieter:innen umlegen. Allerdings gibt es politische Bestrebungen, diese Umlagemöglichkeit abzuschaffen.

Grundsteuerreform 2025: Neue Berechnungsgrundlagen

Bis Ende 2024 basierte die Grundsteuer auf veralteten Einheitswerten .Das Bundesverfassungsgericht erklärte diese Regelung 2018 für verfassungswidrig und forderte eine Reform. Ab dem 1. Januar 2025 gilt ein neues System:

Bundesmodell: Die Bemessung orientiert sich an aktuellen Faktoren wie Bodenrichtwert, Grundstücksfläche, Immobilienart, statistischer Nettokaltmiete (bei Wohnimmobilien) und Baujahr. Daraus wird ein Grundsteuerwert berechnet, der mit einer neuen (deutlich kleineren) Grundsteuermesszahl multipliziert wird – und schließlich mit dem gemeindlichen Hebesatz.

Ländermodelle: Einige Bundesländer nutzen eigene Modelle, die teils stark vom Bundesmodell abweichen. So setzt z. B. Bayern auf ein flächenbasiertes Modell (nur Fläche und ein einfacher Faktor), während andere vom Bundesmodell nur leicht abweichen.

Ziel der Reform war die Aufkommensneutralität – also keine signifikante Veränderung der Gesamteinnahmen für die Kommunen. Allerdings können einzelne Eigentümer mehr oder weniger Grundsteuer zahlen als zuvor, abhängig von der Neubewertung ihrer Immobilie.

Hebesätze: Kommunale Unterschiede

Die Höhe der Grundsteuer hängt maßgeblich vom Hebesatz deiner Gemeinde ab. Dieser kann in Großstädten oft 500–800 % betragen , während kleine Gemeinden teils deutlich niedrigere Hebesätze haben. Durch die Reform können die Gemeinden ihre Hebesätze anpassen, um das Steueraufkommen konstant zu halten. Für viele Immobilienbesitzer dürfte die tatsächliche Grundsteuerzahlung ab 2025 ähnlich bleiben; einige werden aber eine Änderung feststellen.

Grundsteuer C: Anreiz zur Bebauung:

Neu eingeführt wurde optional die Grundsteuer C – diese kann eine Kommune für baureife, unbebaute Grundstücke erheben, um Bodenspekulation entgegenzuwirken. Das heißt, Gemeinden dürfen für brachliegendes Bauland einen höheren Hebesatz ansetzen, um einen Anreiz zur Bebauung zu schaffen.

Handlungsempfehlung:

Prüfe deinen Grundsteuerbescheid ab 2025 genau. Bei Unklarheiten oder offensichtlichen Fehlern (z. B. falsche Flächenangaben) hast du das Recht, Einspruch einzulegen. Die Grundsteuer bleibt eine wichtige Größe, mit der du langfristig kalkulieren musst – sei es bei den Eigenheimkosten oder der Renditeberechnung einer vermieteten Immobilie.

Abschreibungen (AfA): Immobilie von der Steuer absetzen

Die Absetzung für Abnutzung (AfA) ist ein zentrales Instrument für Vermieter:innen und Immobilieninvestor:innen, um die Anschaffungs- oder Herstellungskosten einer Immobilie steuerlich geltend zu machen. Du verteilst diese Kosten nicht auf einmal, sondern über viele Jahre hinweg in deiner Steuererklärung. Voraussetzung ist, dass du mit der Immobilie Einkünfte erzielst – etwa durch Vermietung oder wenn das Gebäude Betriebsvermögen ist. Eigengenutzte Immobilien kannst du hingegen nicht regulär abschreiben, da sie nicht der Einkünfteerzielung dienen.

Lineare Abschreibung: So funktioniert die Standard-AfA

In Deutschland erfolgt die Gebäudeabschreibung im Regelfall linear, also mit gleichbleibenden jährlichen Beträgen. Für Wohngebäude gelten folgende Sätze:

- Für alle Objekte, die nach dem 31. Dezember 1924 errichtet wurden, beträgt die Abschreibung 2 % pro Jahr, also über einen Zeitraum von 50 Jahren.

- Bei älteren Gebäuden (Fertigstellung bis 31. Dezember 1924) erhöht sich die Abschreibung auf 2,5 % pro Jahr, also über 40 Jahre.

- Neu seit 2023: Für Wohngebäude, die ab dem 1. Januar 2023 fertiggestellt wurden, kannst du sogar 3 % pro Jahr abschreiben – das entspricht einer Dauer von 33 Jahren.

Diese Änderung wurde im Rahmen steuerlicher Anreize zur Förderung des Wohnungsneubaus eingeführt und ist besonders attraktiv für neue Mietwohngebäude. Wenn du beispielsweise 2023 ein Mietshaus für 1.000.000 € errichtest, kannst du statt 20.000 € (bei 2 %) nun 30.000 € jährlich steuerlich absetzen – ein spürbarer Unterschied.

Sonderabschreibungen

Neben der linearen Abschreibung kannst du – unter bestimmten Voraussetzungen – auch zusätzliche Abschreibungen nutzen. Ein Beispiel ist die Sonderabschreibung nach § 7b EStG, die für neue Mietwohnungen gilt. Wenn dein Bauantrag nach dem 31. Dezember 2022 eingereicht wurde, kannst du zusätzlich zur linearen AfA jährlich bis zu 5 % der Kosten über vier Jahre abschreiben. Das ergibt eine Zusatz-AfA von bis zu 20 %, sofern du gewisse Baukostenobergrenzen und Mietbindungen einhältst.

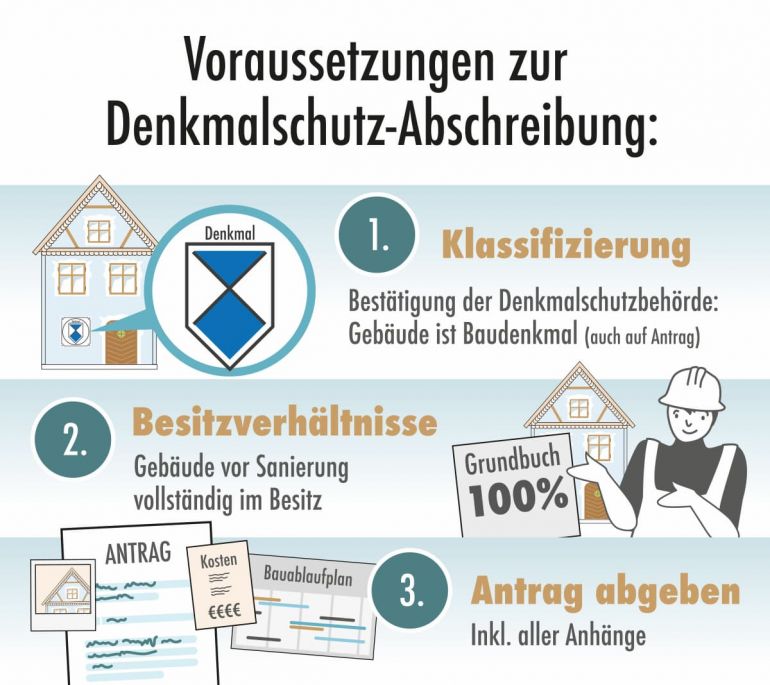

Auch denkmalgeschützte Immobilien bieten dir attraktive Steuervorteile:

- Bei Vermietung kannst du laut § 7i EStG die anerkannten Sanierungskosten mit 9 % jährlich über 8 Jahre und 7 % jährlich über weitere 4 Jahre abschreiben – das sind insgesamt 100 % in 12 Jahren.

- Bei Eigennutzung lassen sich immerhin 90 % der Sanierungskosten verteilt über 10 Jahre als Sonderausgaben (§ 10f EStG) absetzen – also 9 % pro Jahr.

Wichtig ist in beiden Fällen eine Bescheinigung der Denkmalschutzbehörde, dass es sich tatsächlich um eine begünstigte Maßnahme handelt.

Was darf abgeschrieben werden

Nur der Gebäudeanteil ist abschreibungsfähig – nicht der Bodenwert, da dieser sich nicht abnutzt. Beim Kauf eines bebauten Grundstücks musst du den Gesamtpreis also in Boden- und Gebäudewert aufteilen. Das geschieht entweder anhand eines Gutachtens, durch Bodenrichtwerte oder mithilfe der pauschalen Aufteilungsvorgaben des Finanzamts. Beispiel: Wenn das Grundstück laut Bodenrichtwert 100.000 € und das Gesamtobjekt 300.000 € wert ist, beträgt der Abschreibungsanteil für das Gebäude 200.000 € – darauf berechnest du dann die AfA.

Unterschied: Erhaltungsaufwand vs. anschaffungsnahe Herstellungskosten

Instandhaltungs- und Modernisierungsmaßnahmen können entweder sofort als Werbungskosten abgesetzt oder nur über die AfA abgeschrieben werden – je nachdem, um welche Art von Maßnahme es sich handelt.

Erhaltungsaufwand wie Reparaturen oder Wartungen kannst du direkt im Jahr der Zahlung voll absetzen.

- Anschaffungsnahe Herstellungskosten hingegen – also Modernisierungen, die innerhalb der ersten drei Jahre nach Anschaffung erfolgen und mehr als 15 % des Gebäudewerts kosten – musst du über die reguläre AfA abschreiben.

Beispiel: Wenn du in den ersten drei Jahren nach Kauf einer Immobilie für 40.000 € (mehr als 15 %) Küche, Bad, Heizung und Fenster komplett erneuerst, wertet das das Objekt stark auf. Diese Investition zählt dann nicht als Erhaltungsaufwand, sondern als Teil der Herstellungskosten, die du über Jahre hinweg abschreiben musst

Warum AfA so wichtig ist

Für Vermieter:innen und Investor:innen bietet die AfA einen großen Vorteil: Sie senkt jedes Jahr dein zu versteuerndes Einkommen – und das spürbar. Je höher dein persönlicher Steuersatz, desto größer ist der Effekt. Bei einem Spitzensteuersatz von 42 % sparst du mit jedem abgeschriebenen Euro 42 Cent Einkommensteuer.

Eigennutzer:profitieren hingegen nicht direkt, da sie keine AfA ansetzen dürfen. Trotzdem kan

Spekulationssteuer: Wenn Du Deine Immobilie wieder verkaufst

Wenn du eine Immobilie mit Gewinn verkaufst, kann das Finanzamt zuschlagen – zumindest, wenn du die Immobilie weniger als zehn Jahre besitzt. In diesem Fall handelt es sich um ein sogenanntes privates Veräußerungsgeschäft nach § 23 EStG. Die daraus resultierende Steuer nennt man umgangssprachlich Spekulationssteuer. Sie fällt an, wenn zwischen dem Kauf und dem Verkauf weniger als zehn Jahre liegen – die Frist beginnt mit dem Abschluss des Kaufvertrags und endet mit der notariellen Veräußerung.

Wann du steuerfrei verkaufen kannst

Gute Nachrichten für Eigennutzer:innen: Wer die Immobilie im Verkaufsjahr und in den beiden Vorjahren selbst bewohnt hat, verkauft in der Regel steuerfrei – auch wenn die Zehnjahresfrist noch nicht abgelaufen ist. Dabei zählen Kalenderjahre, nicht volle 36 Monate. Ein Haus, das du z. B. seit Anfang 2022 bis Mitte 2024 selbst bewohnt hast, kannst du also steuerfrei verkaufen, wenn du im Jahr 2024 veräußerst.

Bei teils vermieteten Objekten (z. B. Einliegerwohnung) musst du allerdings genau hinschauen: Der selbstgenutzte Teil bleibt steuerfrei, der vermietete Anteil könnte anteilig steuerpflichtig sein, falls du die Frist noch nicht einhältst.

Wie sich der Gewinn berechnet

Zur Berechnung des steuerpflichtigen Veräußerungsgewinns ziehst du von deinem Verkaufspreis die Anschaffungskosten (Kaufpreis + Notar + Grunderwerbsteuer + Makler etc.) und etwaige nachträgliche Investitionen ab. Auch Verkaufskosten, z. B. ein Maklerhonorar, mindern den Gewinn. Wichtig: AfA-Abschreibungen, die du während der Vermietung angesetzt hast, musst du dem Gewinn wieder hinzurechnen – sie gelten steuerlich als bereits „abgezogen“. Der Gewinn unterliegt dann deinem individuellen Einkommensteuersatz. Ein pauschaler Spekulationssteuersatz existiert nicht.

Zwar gibt es einen allgemeinen Steuerfreibetrag von 600 € pro Jahr für private Veräußerungsgeschäfte, doch bei Immobilienverkäufen wird dieser in der Praxis fast nie relevant.

Beispiel:

Du kaufst 2018 eine vermietete Wohnung für 200.000 € und verkaufst sie 2024 für 280.000 €. Da nur sechs Jahre vergangen sind, fällt Spekulationssteuer an. Nach Abzug aller Kosten bleibt ein Gewinn von 50.000 €. Dieser Gewinn zählt zu deinem steuerpflichtigen Einkommen im Jahr 2024. Liegt dein persönlicher Steuersatz bei 42 %, zahlst du rund 21.000 € an Einkommensteuer auf diesen Gewinn. Hättest du stattdessen bis 2029 gewartet, wäre der Gewinn komplett steuerfrei.

Drei-Objekt-Grenze: Wann du als Händler zählst

Verkaufst du innerhalb von fünf Jahren mehr als drei Immobilien, stufst dich das Finanzamt als gewerblichen Immobilienhändler ein. Das gilt auch, wenn du einzelne Objekte länger als zehn Jahre gehalten hast. In dem Fall unterliegen die Gewinne der Einkommensteuer und zusätzlich der Gewerbesteuer. Diese Regel richtet sich gegen kurzfristige „Fix & Flip“-Strategien. Wer nur gelegentlich privat verkauft, hat damit in der Regel nichts zu befürchten – wer aber plant, mehrere Objekte zügig zu veräußern, sollte diese Grenze im Blick behalten.

Sonderfall: Arbeitszimmer im Eigenheim

Wenn du in deinem selbst genutzten Haus ein häusliches Arbeitszimmer steuerlich geltend gemacht hast, galt dieser Teil früher als nicht eigengenutzt – was zu einer anteiligen Steuerpflicht führen konnte. Seit 2020 hat der Gesetzgeber klargestellt: Auch ein abgesetztes Arbeitszimmer gilt steuerlich als Eigennutzung. Das heißt, dein kompletter Gewinn bleibt steuerfrei, wenn du die Selbstnutzung nachweisen kannst eine wichtige Erleichterung für viele, die im Homeoffice arbeiten.

Steuerliche Vorteile bei Eigennutzung vs. Vermietung

b Du eine Immobilie selbst nutzt oder vermietest, bringt steuerlich große Unterschiede mit sich. Die Regelungen für Eigennutzer:innen und Vermieter:innen unterscheiden sich teils grundlegend. Hier ein Überblick über die wichtigsten Vor- und Nachteile beider Optionen

Eigennutzung: Steuerlich fast neutral – aber mit Vorteilen beim Verkauf

Wenn Du in Deiner eigenen Immobilie wohnst, erzielst Du keine steuerpflichtigen Einkünfte. Dadurch kannst Du laufende Kosten in der Regel nicht steuerlich geltend machen. Hypothekenzinsen auf das selbstgenutzte Eigenheim sind nicht abziehbar – anders als bei einer vermieteten Immobilie. Auch Abschreibungen (AfA) auf Deine selbstgenutzte Wohnung sind nicht möglich.

Der Staat betrachtet Dich hier wie einen privaten Konsumenten – vergleichbar mit einem Mieter, nur dass Du an Dich selbst „zahlst“. Positiv: In Deutschland musst Du keine fiktiven Mieteinnahmen versteuern, wie es in manchen anderen Ländern üblich ist. Dein Eigenheim bleibt außen vor, wenn es um die Einkommensteuer geht.

Ein großer Vorteil zeigt sich beim Verkauf: Hältst Du die Eigennutzungsregel ein, bleibt der Verkaufsgewinn steuerfrei. So kannst Du Deine Immobilie mit Gewinn veräußern, ohne dass das Finanzamt mitverdient – ein nicht zu unterschätzender Bonus angesichts teils stark steigender Immobilienpreise.

Steuerermäßigung für Handwerker und Dienstleistungen

Auch wenn Du keine Werbungskosten absetzen kannst, helfen Dir Steuerermäßigungen gemäß § 35a EStG. Für haushaltsnahe Dienstleistungen wie Reinigung, Gartenpflege oder Pflegehilfe kannst Du 20 % der Lohnkosten, maximal 4.000 € jährlich, direkt von Deiner Steuerschuld abziehen. Das Gleiche gilt für Handwerkerleistungen (z. B. Reparaturen, Modernisierungen) – hier sind es ebenfalls 20 %, aber höchstens 1.200 € im Jahr.

Beispiel: Lässt Du für 500 € Deine Heizung warten, kannst Du 100 € von Deiner Steuer abziehen. Dieser Bonus gilt für alle Haushalte – ob Mieter:in oder Eigentümer:in.

Sonderfäll: Teilvermietung

Vermietest Du z. B. eine Einliegerwohnung oder 30 % der Wohnfläche, musst Du diese Mieteinkünfte versteuern, darfst aber anteilig auch Kosten geltend machen. Vermietung: Steuervorteile durch Werbungskosten und AfA

Vermietung und Verpachtung

Wenn Du vermietest, erzielst Du Einkünfte aus Vermietung und Verpachtung (VuV). Diese zählen zur Einkommensteuer und erhöhen Dein zu versteuerndes Einkommen. Der Vorteil: Alle Ausgaben, die Du zur Erzielung der Mieteinnahmen tätigst, kannst Du als Werbungskosten absetzen.

Typische Werbungskosten sind:

- Abschreibungen auf den Gebäudeanteil (2–3 % jährlich)

- Hypothekenzinsen aus der Immobilienfinanzierung

- Bewirtschaftungskosten wie Heizung, Müll, Wasser, Hausmeisterdienste

- Reparaturen und kleinere Modernisierungen

- Grundsteuer (auch wenn auf Mieter umgelegt)

- Verwaltungskosten (Hausverwaltung, Fahrtkosten, Telefonate, Fachliteratur)

- Maklergebühren bei Neuvermietung

- Abschreibungen auf mitvermietete Einbauten wie Küchen oder Möbel

Diese Kosten kannst Du im Jahr der Zahlung in voller Höhe absetzen – nach dem Zufluss-Abfluss-Prinzip. Besonders in den ersten Finanzierungsjahren übersteigen die Werbungskosten oft die Mieteinnahmen. Das führt zu einem Verlust, den Du mit anderen Einkünften (z. B. Deinem Gehalt) verrechnen kannst.

Später – wenn der Kredit getilgt ist und die AfA langsam ausläuft – erzielst Du Gewinne. Doch dann bist Du oft in einer niedrigeren Steuerklasse oder hast die Immobilie längst verkauft – vielleicht sogar steuerfrei.

Mieteinnahmen korrekt versteuern

Du musst alle erhaltenen Mieten angeben – also Kaltmiete plus Nebenkostenvorauszahlungen, sofern Du letztere nicht 1:1 an die Mieter weitergibst. Die Nebenkosten gelten als Einnahme, die zugehörigen Ausgaben wiederum als Werbungskosten. In der Summe ergibt sich daraus ein Nettoüberschuss, der zu versteuern ist.

Beispiel: Du nimmst 10.000 € Jahreskaltmiete ein und hast Kosten von 9.500 € (Zinsen, AfA, Hausgeld, Reparaturen). Dein Überschuss beträgt 500 €, auf den z. B. bei 30 % Steuersatz etwa 150 € Steuer anfallen.

Günstige Vermietung: Achtung bei der 66 %-Grenze

Vermietest Du unterhalb der ortsüblichen Miete – z. B. an Angehörige –, musst Du prüfen, ob Du noch alle Werbungskosten absetzen darfst. Liegt die Miete unter 66 %, erkennt das Finanzamt die Kosten nur anteilig an. Bei Mieten zwischen 50 % und 66 % musst Du eine sogenannte Totalüberschussprognose vorlegen. Nur wenn diese positiv ausfällt, darfst Du alle Kosten geltend machen.

Liegt die Miete unter 50 %, wirst Du anteilig behandelt: Nur der entgeltliche Teil darf mit Werbungskosten verrechnet werden. Beispiel:

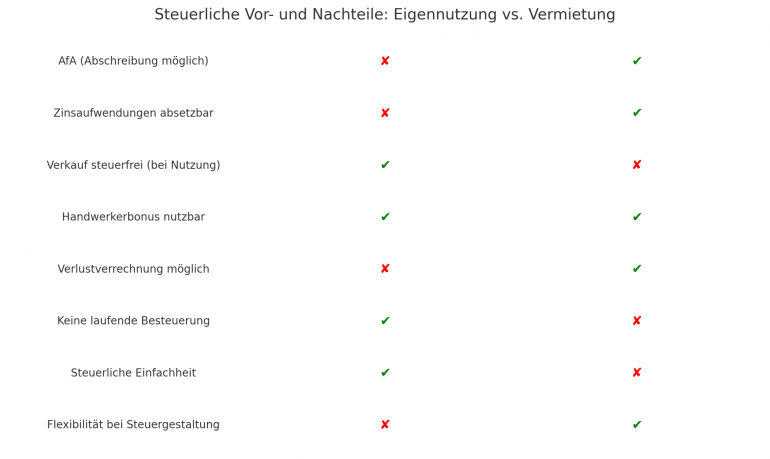

Die Grafik zeigt auf einen Blick, wie unterschiedlich Eigennutzung und Vermietung einer Immobilie steuerlich behandelt werden. Während Vermieter:innen zahlreiche Vorteile wie Abschreibungen, Zinsabzug und Verlustverrechnung nutzen können, profitieren Selbstnutzer:innen vor allem von der Steuerfreiheit beim Verkauf und einem geringeren Verwaltungsaufwand. Beide Modelle bieten steuerliche Anreize – jedoch in völlig verschiedenen Bereichen. Wer langfristig plant, sollte die Unterschiede genau kennen und entsprechend nutzen.

Erbschaft- und Schenkungsteuer: Immobilien vererben oder verschenken

Immobilien spielen bei Erbschaften und Schenkungen eine zentrale Rolle – schließlich zählen sie oft zu den wertvollsten Vermögenswerten. In Deutschland gelten sowohl für Vererbungen als auch für lebzeitige Schenkungen Regelungen zur Erbschaft- und Schenkungsteuer. Wie hoch diese Steuer ausfällt, hängt vom Verwandtschaftsgrad, dem Immobilienwert und bestimmten Sonderregeln ab.

Freibeträge je nach Verwandtschaft

Die Höhe des steuerfrei übertragbaren Vermögens richtet sich nach dem persönlichen Freibetrag. Diese Freibeträge (Stand 2025) lauten wie folgt:

Ehegatten/Lebenspartner: 500.000 €

Kinder: 400.000 € (pro Elternteil)

Enkel (wenn das eigene Kind verstorben ist): 400.000 €

Enkel (direkt): 200.000 €

Eltern (bei Erbschaft): 100.000 €, (bei Schenkung): 20.000 €

Geschwister, Neffen, Nichtverwandte: jeweils 20.000 €

Alle zehn Jahre darf man diese Freibeträge erneut nutzen. Wer also seinem Enkel alle zehn Jahre 200.000 € in Form eines Immobilienanteils überträgt, bleibt damit durchgängig steuerfrei.

Steuersätze je Steuerklasse

Liegt der Wert über dem Freibetrag, fällt für den übersteigenden Betrag Erbschaft- oder Schenkungsteuer an. Die Steuersätze sind nach Steuerklassen gestaffelt:

Steuerklasse I (z. B. Ehegatten, Kinder): ca. 7–30 %

Steuerklasse II (z. B. Geschwister): ca. 15–43 %

Steuerklasse III (Nichtverwandte): bis 50 %

Beispiel: Vererbt ein Elternteil dem Kind ein Haus im Wert von 500.000 €, greift ein Freibetrag von 400.000 €. Auf die verbleibenden 100.000 € fallen z. B. 11 % Steuer an – also 11.000 €.

Das Familienheim-Privileg

Das deutsche Steuerrecht schützt das selbstgenutzte Familienheim besonders. Erbt der überlebende Ehegatte dieses Eigenheim und wohnt dort mindestens zehn Jahre lang weiterhin, bleibt der Erwerb komplett steuerfrei. Ein vorzeitiger Auszug ist nur bei zwingenden Gründen wie Pflegebedürftigkeit erlaubt.

Auch Kinder können das Familienheim steuerfrei erben, sofern sie unverzüglich selbst einziehen und es mindestens zehn Jahre lang behalten. Allerdings gilt hier eine Begrenzung: Nur 200 m² Wohnfläche bleiben begünstigt. Der darüber hinausgehende Flächenwert unterliegt – sofern er über dem Freibetrag liegt – der Steuerpflicht. In der Praxis reicht diese Regelung aber meist aus, um das klassische Einfamilienhaus steuerfrei zu übertragen.

Achtung: Verschenkst Du das Haus zu Lebzeiten an Dein Kind und wohnst selbst weiter darin, greift das Familienheim-Privileg nicht automatisch. Hier kann jedoch ein Nießbrauchsrecht helfen (siehe unten).

Bewertung der Immobilie

Das Finanzamt ermittelt den steuerlichen Immobilienwert auf Basis des sogenannten gemeinen Werts (Marktnähe). Je nach Objektart kommen das Vergleichswert-, Ertragswert- oder Sachwertverfahren zum Einsatz. Durch die Reform der Grundsteuer und geänderte Bewertungsregeln ab 2023 steigen die Steuerwerte in vielen Fällen spürbar.

Planst Du eine Übertragung, solltest Du den Steuerwert grob berechnen oder ein Gutachten einholen, um Überraschungen zu vermeiden.

Große Immobilien kannst Du in Teilen im Abstand von zehn Jahren an Kinder übertragen und so mehrfach von den Freibeträgen profitieren. Diese Strategie erfordert jedoch langfristige Planung.

Überträgst Du Deine Immobilie an die Kinder, kannst Du Dir den Nießbrauch (das Nutzungsrecht) vorbehalten. Das senkt den steuerlichen Wert der Schenkung erheblich – denn der Nießbrauchswert wird vom Verkehrswert abgezogen. So reduzierst Du oder vermeidest sogar die Schenkungsteuer.

In manchen Fällen lohnt sich eine zweistufige Schenkung: etwa Großeltern → Kind → Enkel. So lassen sich Freibeträge mehrfach nutzen. Wichtig: Die Finanzverwaltung prüft, ob es sich um einen Gestaltungsmissbrauch handelt. Nur wenn das Vorgehen nachvollziehbar und transparent bleibt, kann es steuerlich wirksam sein.

Wenn doch Erbschaftsteuer anfällt, fehlt Erben manchmal die Liquidität, um diese zu begleichen. Hier helfen Ratenzahlungen, Stundungen oder vorbereitende Maßnahmen wie eine Risikolebensversicherung. Wer früh vorsorgt, muss im Erbfall nicht verkaufen.

Ferienimmobilien und Auslandsimmobilien:

Besitzt Du eine Ferienimmobilie oder planst, eine solche zu kaufen, solltest Du die steuerlichen Besonderheiten genau kennen – denn bei Vermietung, Eigennutzung und Auslandsbezug gelten ganz eigene Regeln.

Inland: Teilweise Vermietung und Eigennutzung

Wenn Du eine Ferienwohnung oder ein Ferienhaus besitzt und diese sowohl selbst nutzt als auch vermietest, musst Du die steuerlichen Regelungen beachten. Die Mieteinnahmen gelten als Einkünfte aus Vermietung und Verpachtung und unterliegen der Einkommensteuer. Werbungskosten kannst Du nur anteilig entsprechend der Vermietungsdauer geltend machen. Bei überwiegender Eigennutzung prüft das Finanzamt die Gewinnerzielungsabsicht. Liegt die Vermietungsdauer unter 75 % der ortsüblichen Zeit, verlangt das Finanzamt häufig eine Totalüberschussprognose über 30 Jahre, um die Gewinnerzielungsabsicht nachzuweisen. Ohne diesen Nachweis behandelt das Finanzamt die Vermietung als Liebhaberei, und Du kannst keine Werbungskosten absetzen. Halte daher genaue Aufzeichnungen über Vermietungs- und Eigennutzungszeiten. Lohnsteuer kompakt+1VLH+1VLH

Ausland: Vermietung und Eigennutzung

Besitzt Du eine Immobilie im Ausland und vermietest sie, bestimmt das jeweilige Doppelbesteuerungsabkommen (DBA), welches Land das Besteuerungsrecht hat. In der Regel versteuerst Du die Mieteinnahmen im Belegenheitsstaat der Immobilie. In Deutschland sind diese Einkünfte meist steuerfrei, unterliegen jedoch dem Progressionsvorbehalt. Das bedeutet, dass sie Deinen Steuersatz für andere Einkünfte erhöhen können. Bei Immobilien in EU-/EWR-Staaten entfällt der Progressionsvorbehalt seit 2009, mit Ausnahme von Spanien. Bei Eigennutzung der Auslandsimmobilie fallen in Deutschland keine Steuern an, jedoch können im Ausland lokale Steuern wie Grundsteuer oder Zweitwohnungssteuer anfallen.

Vermietest Du Deine Ferienimmobilie kurzfristig an wechselnde Gäste, kann dies umsatzsteuerpflichtig sein. In Deutschland gilt die Kleinunternehmerregelung, wenn Dein Umsatz bestimmte Grenzen nicht überschreitet. Bei Überschreiten dieser Grenzen musst Du Umsatzsteuer auf die Mieteinnahmen abführen.

Verkauf von Auslandsimmobilien

Verkaufst Du eine Auslandsimmobilie, fällt die Besteuerung des Veräußerungsgewinns in der Regel im Belegenheitsstaat an. In Deutschland ist der Gewinn nach zehn Jahren Haltedauer steuerfrei. Allerdings kann der Gewinn den Progressionsvorbehalt auslösen und somit Deinen Steuersatz für andere Einkünfte erhöhen.

Fazit

Der Erwerb, Besitz oder Verkauf einer Immobilie ist immer auch ein steuerlicher Vorgang – mit zahlreichen Fallstricken, aber auch vielen Chancen. Ob Du als Käufer:in Grunderwerbsteuer einplanst, als Vermieter:in durch Werbungskosten und Abschreibungen Steuern sparst oder als Selbstnutzer:in beim Verkauf steuerfrei kassierst – mit dem richtigen Wissen kannst Du gezielt profitieren. Auch bei Erbschaften, Schenkungen oder Ferienimmobilien lohnt es sich, steuerlich genau hinzuschauen. Wichtig ist: Nutze alle legalen Gestaltungsmöglichkeit

Diesen Beitrag teilen