Rentenlücke berechnen – Der ImmoAltersvorsorge Rechner

Ein Gedanke, den viele verdrängen, der aber über deine Lebensqualität entscheiden wird: die Höhe deiner Rentenlücke. Die Wahrheit ist, dass die gesetzliche Rente für die meisten nicht ausreicht, um den gewohnten Lebensstandard zu halten. Mit dem Rentenlücken-Rechner von Immo-Altersvorsorge kannst du deine Rentenlücke berechnen und sehen, wie viel dir im Alter fehlen wird. In diesem Beitrag führe ich dich Schritt für Schritt durch den Rechner und zeige dir an einem konkreten Immobilienbeispiel, wie du deine Lücke gezielt schließen kann

- Die wichtigsten Punkte vorab

- Aktuelle Durchschnittswerte in Deutschland

- Vorstellung des Immo-Altersvorsorge-Rentenlücken-Rechners

- Beispielobjekt: Kapitalanlage in Augsburg – Zugspitzstraße

- Was die Ergebnisse bedeuten

- Fazit

Die wichtigsten Punkte vorab

- Rentenlücke berechnen: Ermittelt die Differenz zwischen gewünschtem Ruhestandseinkommen und erwarteter Rente.

- Immobilien simulieren: Zeigt, wie Mieteinnahmen die Lücke schließen können.

- Szenarien vergleichen: Passt Werte an und prüft verschiedene Vorsorge-Optionen.

Aktuelle Durchschnittswerte in Deutschland

Damit die Berechnungen in diesem Beitrag für dich greifbar und nachvollziehbar sind, arbeiten wir mit realistischen Durchschnittswerten aus Deutschland. Diese dienen als solide Basis, um zu zeigen, wie groß die Rentenlücke im Schnitt tatsächlich ist und wie der Immo-Altersvorsorge-Rechner damit umgeht.

Laut Statistischem Bundesamt lag das durchschnittliche Nettoäquivalenzeinkommen im Jahr 2024 bei rund 2.662 Euro pro Monat. Der Median lag bei etwa 2.296 Euro. Diese Werte zeigen, wie viel im Schnitt nach Steuern und Sozialabgaben tatsächlich übrig bleibt.

Bei der gesetzlichen Altersrente gibt es deutliche Unterschiede zwischen langjährig Versicherten und dem Gesamtdurchschnitt. Wer mindestens 35 Beitragsjahre vorweisen kann, erhält laut Deutscher Rentenversicherung aktuell etwa 1.623 Euro brutto pro Monat. Über alle Rentnerinnen und Rentner hinweg liegt die Durchschnittsrente – auch bei kürzeren Versicherungszeiten – nur bei rund 1.100 Euro brutto. Die sogenannte Standardrente bei 45 Beitragsjahren und einem durchschnittlichen Einkommen beträgt 2024 rund 1.769 Euro brutto. Nach Abzug der Pflichtbeiträge für Kranken- und Pflegeversicherung ergibt sich daraus eine Nettorente von etwa 1.565 Euro.

Experten empfehlen, im Ruhestand rund 80 Prozent des letzten Nettoeinkommens zu erreichen. Sinkt das Einkommen im Alter unter 70 bis 75 Prozent, entsteht eine spürbare Rentenlücke. Für einen Durchschnittsverdiener mit 2.662 Euro netto ergibt sich ein Zielwert von rund 2.130 Euro monatlich. Verglichen mit der durchschnittlichen Rente von 1.100 Euro ergibt sich eine Lücke von etwa 1.030 Euro. Das zeigt, warum zusätzliche Vorsorge wie Immobilieninvestments für viele sinnvoll ist.

In den nächsten Abschnitten erfährst du, welche Eingaben der Rechner benötigt. Du siehst auch, welche Annahmen hinter der Berechnung stehen und wie sich das Ergebnis interpretieren lässt. So kannst du deine eigene Rentenlücke berechnen und mögliche Lösungen direkt testen.

Vorstellung des Immo-Altersvorsorge-Rentenlücken-Rechners

Grundlage der Berechnung sind dabei rund 39 Beitragsjahre bis zum Renteneintritt,. Diese setzten sich aus den durchschnittlichen Versicherungszeiten zusammen, welche Arbeitnehmerinnen und Arbeitnehmer in Deutschland erreichen. (einschließlich Anrechnungszeiten wie Kindererziehung oder Phasen der Arbeitslosigkeit) Bei der Kinderzahl orientieren wir uns an der zusammengefassten Geburtenziffer, die 2023 bei 1,35 lag. Um einen langfristigen, repräsentativen Wert zu nutzen, gillt in diesem Beitrag der Wert von durchschnittlich 1,4 Kinder pro Frau.

Das durchschnittliche Bruttojahresgehalt in Vollzeit lag im Jahr 2024 bei rund 55.600 Euro, und genau diesen Wert nutzt der Rechner, um deinen künftigen Rentenanspruch realistisch zu schätzen. Zusätzlich berücksichtigt er auch deine private Vorsorge, denn diese spielt bei der finanziellen Planung für den Ruhestand eine wichtige Rolle. Männer erhalten im Durchschnitt etwa 830 Euro und Frauen rund 540 Euro pro Monat – überwiegend aus privater Altersvorsorge wie Rentenversicherungen oder Riester-Verträgen. Für unsere Beispielrechnung setzen wir hier einen Mittelwert von 700 Euro monatlich an, um eine ausgewogene Basis zu schaffen. Durch die Kombination aus gesetzlichen, privaten und möglichen weiteren Einnahmen lässt sich so deine Rentenlücke berechnen und ein klarer Überblick gewinnen, wie groß sie tatsächlich ausfällt.

Auswertung der Beispielrechnung:

Mit den gewählten Durchschnittswerten zeigt der Immo-Altersvorsorge-Rentenlückenrechner deutlich, wie groß die finanzielle Lücke im Alter tatsächlich werden kann. Bei einem heutigen Bruttojahresgehalt von 55.600 €, einer moderaten jährlichen Gehaltssteigerung von 2 % und zusätzlichen Einnahmen aus privater Rente von 700 € sowie weiteren Altersbezügen von 500 € ergibt sich zum Renteneintritt ein letztes Monatsbrutto von rund 7.908,57 €.

Die gesetzliche Rente würde in diesem Szenario lediglich 3.211,94 € pro Monat betragen, was nur etwa 40 Prozent des letzten Einkommens entspricht. Die daraus resultierende Rentenlücke von 3.496,63 € monatlich müsste durch private Vorsorge geschlossen werden. Hochgerechnet bedeutet das, dass ein Kapital von rund 1,05 Millionen Euro in Immobilien investiert werden müsste, um den bisherigen Lebensstandard im Ruhestand zu halten.

Diese Berechnung macht klar, dass sich niemand allein auf die gesetzliche Rente verlassen sollte. Der Rechner verdeutlicht mit realistischen Zahlen, wie entscheidend es ist, frühzeitig und gezielt für das Alter vorzusorgen.

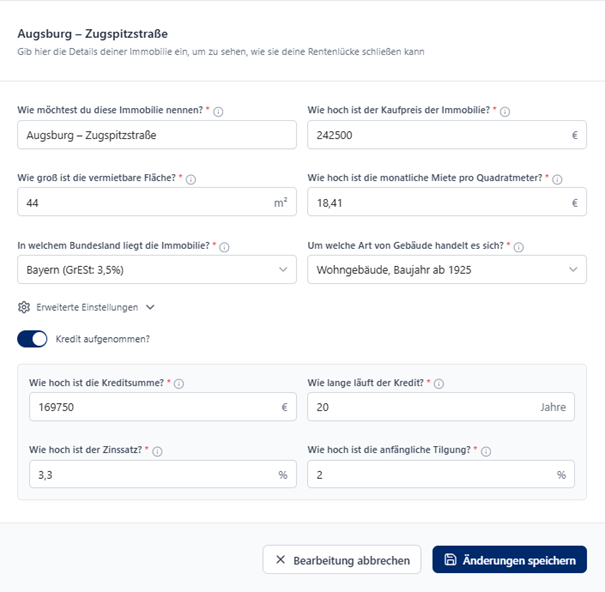

Beispielobjekt: Kapitalanlage in Augsburg – Zugspitzstraße

Um zu verdeutlichen, wie eine Immobilie konkret zur Schließung deiner Rentenlücke beitragen kann, schauen wir uns das Beispielobjekt Augsburg – Zugspitzstraße an.

Für die Finanzierung der Wohnung wird ein klassisches Annuitätendarlehen mit 20 Jahren Laufzeit kalkuliert. Durch den Eigenkapitalanteil von 30 % reduziert sich die Kreditsumme auf 169.750 €, was die monatliche Belastung spürbar senkt. Der Zinssatz liegt im aktuellen Marktumfeld bei rund 3,3 % p. a., was für Kapitalanleger mit solider Bonität realistisch ist.

Damit der Kredit in 20 Jahren vollständig zurückgezahlt ist, wird eine anfängliche Tilgung von etwa 4,7 % p. a. angesetzt. Diese Kombination aus moderatem Zinssatz und höherer Tilgung sorgt dafür, dass die Immobilie rechtzeitig zur Rente schuldenfrei ist und dann die vollen Mieteinnahmen zur Schließung der Rentenlücke beitragen können.

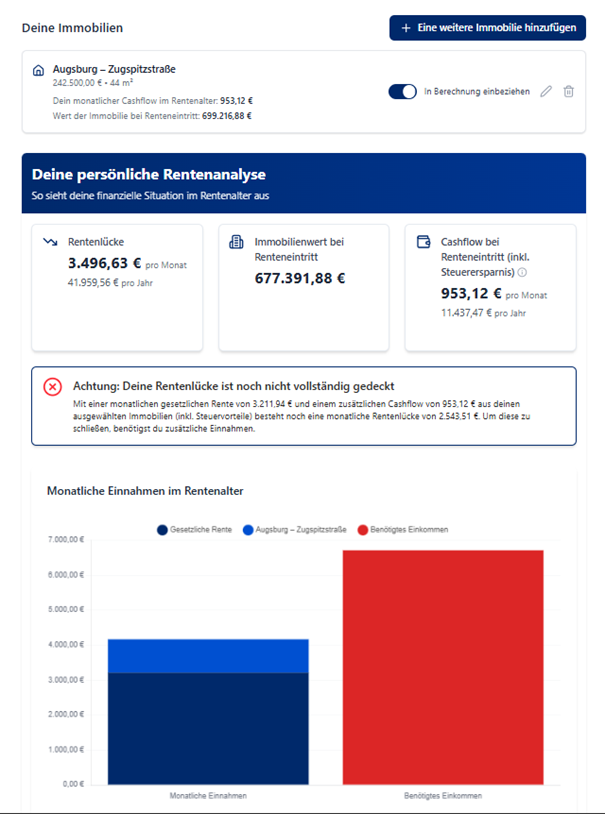

Auswertung der Kapitalanlage in Augsburg – Dein Beitrag zur Rentenlückenschließung

Die Analyse der Beispielimmobilie in Augsburg – Zugspitzstraße zeigt, wie wirkungsvoll eine Immobilie zur Reduzierung deiner Rentenlücke beitragen kann. Mit einem kalkulierten monatlichen Cashflow von 953,12 € inklusive Steuervorteilen steigt dein gesamtes Alterseinkommen aus gesetzlicher Rente und Mieteinnahmen auf 4.165,06 € pro Monat.

Trotz dieser deutlichen Verbesserung verbleibt bei einem angestrebten Renteneinkommen von rund 6.700 € monatlich noch eine Lücke von 2.543,51 €. Der prognostizierte Immobilienwert zum Renteneintritt liegt bei etwa 677.391,88 €. Dies sorgt nicht nur für laufende Einnahmen sorgt, sondern auch als wertstabiler Vermögensbaustein dient.

Die Berechnungen verdeutlichen, dass für die vollständige Schließung der Rentenlücke weitere Investitionen in Immobilien oder zusätzliche Einnahmequellen nötig sind. Bereits zwei bis drei weitere Objekte mit ähnlichen Erträgen könnten die Lücke vollständig schließen und dir langfristige finanzielle Sicherheit im Ruhestand bieten.

Was die Ergebnisse bedeuten

Die Ergebnisse zeigen sofort, warum du deine Rentenlücke berechnen solltest.

Schließt du sie komplett, sicherst du deinen gewohnten Lebensstil im Alter.

Überschüsse verschaffen dir Freiheit für Reisen, Hobbys oder besondere Anschaffungen.

Bleibt eine Lücke, passt du dein Budget an oder verzichtest auf Extras.

Darum lohnt es sich, die Rentenlücke zu berechnen und direkt zu handeln.

Selbst eine teilweise Deckung bringt spürbar mehr Sicherheit.

Erhöhe deine Sparrate, verlängere deine Berufsjahre oder baue ein Wertpapierdepot auf.

Kaufe zusätzliche Immobilien und nutze staatliche Förderungen für höhere Einnahmen.

Fazit

Wenn du die Rentenlücke berechnen willst, schaffst du die Basis für eine kluge Vorsorge.

So steuerst du deine Zukunft aktiv.

Das Beispiel aus Augsburg beweist: Schon wenige Investitionen stärken deine Altersvorsorge.

Setze auf Immobilien in stabilen Lagen für langfristige Einnahmen.

Plane früh und senke so den nötigen Kapitalbedarf.

Kenne deine Zahlen genau und handle entschlossen.

Starte jetzt mit dem kostenlosen Rentenlückenrechner von Immo-Altersvorsorge.

Finde in Minuten heraus, wie groß deine Lücke ist.

Hier geht’s direkt zum Tool: Rentenlückenrechner auf Immo-Altersvorsorge.

Diesen Beitrag teilen