Nebenkosten beim Immobilienkauf – Das musst du wissen

Wenn du eine Immobilie als Kapitalanlage kaufst, musst du mit zusätzlichen Nebenkosten rechnen, die über den reinen Kaufpreis hinausgehen. Diese Ausgaben können schnell einen erheblichen Anteil ausmachen – teils im zweistelligen Prozentbereich – und wirken sich direkt auf deine Investitionssumme und die spätere Rendite aus. Damit du den Überblick behältst, findest du hier eine klare Aufschlüsselung der wichtigsten Nebenkosten, regionale Unterschiede und konkrete Rechenbeispiele, die zeigen, was wirklich auf dich zukommt.

Inhaltsverzeichnis

- Die wichtigsten Punkte vorab

- Warum du die Nebenkosten nicht unterschätzen darfst

- Die wichtigsten Kaufnebenkosten im Überblick

- Tipps zur Optimierung deiner Nebenkosten

- Gute Vorbereitung sichert deine Rendite

Die wichtigsten Punkte vorab

- Die Nebenkosten beim Immobilienkauf als Kapitalanlage können über 10 % des Kaufpreises ausmachen und müssen meist aus Eigenkapital gezahlt werden.

- Je nach Bundesland unterscheiden sich die Kosten deutlich – vor allem die Grunderwerbsteuer beeinflusst die Höhe der Nebenkosten stark.

- Mit einer genauen Kalkulation und einfachen Maßnahmen wie dem Vermeiden von Maklergebühren lassen sich die Nebenkosten spürbar senken.

Warum du die Nebenkosten nicht unterschätzen darfst

Nebenkosten sind beim Immobilienkauf mehr als nur ein paar Gebühren am Rand.

Laut Interhyp Marktanalyse 2024 belaufen sich die durchschnittlichen Nebenkosten bundesweit auf ca. 10,2 % des Kaufpreises – Tendenz steigend. In einigen Fällen sogar noch mehr. Das bedeutet: Kaufst du beispielsweise eine Immobilie für 300.000 €, musst du zusätzlich rund 30.000 € an Nebenkosten einplanen.

Was viele nicht wissen: Diese Kosten musst du meist selbst tragen. Banken verlangen bei Kapitalanlagen oft, dass du die Nebenkosten aus Eigenmitteln bezahlst. Wer das nicht frühzeitig berücksichtigt, gerät schnell in Finanzierungsengpässe oder muss an anderer Stelle Abstriche machen. Deshalb gilt: Gute Planung zahlt sich aus – im wahrsten Sinne des Wortes.

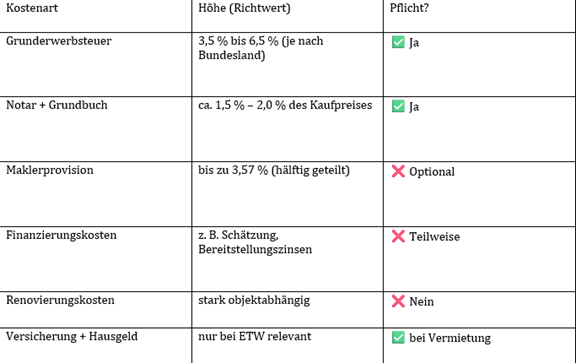

Die wichtigsten Kaufnebenkosten im Überblick

Damit du beim Immobilienkauf nicht den Überblick verlierst, findest du in der folgenden Tabelle die wichtigsten Nebenkosten auf einen Blick. Sie zeigt dir, welche Ausgaben verpflichtend sind, wie hoch sie in der Regel ausfallen – und wo du eventuell sparen kannst. Ideal, um deine Finanzierung realistisch zu planen und unangenehme Überraschungen zu vermeiden.

Grunderwerbsteuer

Die Grunderwerbsteuer zählt zu den größten Posten unter den Kaufnebenkosten – und sie ist gesetzlich verpflichtend. Sobald der Kaufvertrag beim Notar unterschrieben ist, stellt das Finanzamt den Steuerbescheid aus. Der Steuersatz variiert je nach Bundesland stark: Während du in Bayern mit vergleichsweise günstigen 3,5 % rechnen kannst, zahlst du in Nordrhein-Westfalen, Brandenburg oder Schleswig-Holstein satte 6,5 %. Das macht bei einem Kaufpreis von 400.000 € schnell einen Unterschied von über 10.000 €. Wichtig: Die Grunderwerbsteuer muss meist vollständig aus Eigenmitteln bezahlt werden und lässt sich in der Regel nicht mitfinanzieren. Wer sie unterschätzt, könnte bei der Finanzierung ins Straucheln geraten.

Notar- und Grundbuchkosten

Ohne Notar geht beim Immobilienkauf nichts: Er beurkundet nicht nur den Kaufvertrag, sondern übernimmt auch die rechtliche Abwicklung und Kommunikation mit dem Grundbuchamt. Die Kosten für Notar und Grundbucheintrag liegen zusammen meist bei etwa 1,5 % bis 2,0 % des Kaufpreises. Dazu zählen z. B. die Auflassungsvormerkung, die Eigentumsumschreibung sowie ggf. die Eintragung von Grundschulden für die Bank. Diese Gebühren sind gesetzlich festgelegt, variieren aber leicht je nach Umfang der Tätigkeit oder Zusatzleistungen. Auch diese Kosten musst du bei der Finanzierung aus deinem Eigenkapital bestreiten – ein fester Bestandteil jeder Investitionsplanung.

Maklerprovision

Wenn du deine Immobilie nicht direkt vom Eigentümer oder Bauträger kaufst, sondern über einen Immobilienmakler, wird in der Regel eine Provision fällig. Seit einer Gesetzesänderung im Jahr 2020 gilt: Wer den Makler beauftragt, trägt mindestens die Hälfte der Kosten. In der Praxis heißt das, dass Käufer meist maximal 3,57 % des Kaufpreises (inkl. MwSt) zahlen. Bei einem Kaufpreis von 350.000 € entspricht das bereits 12.495 €. In Regionen mit hohem Wettbewerbsdruck ist es oft schwer, provisionsfreie Objekte zu finden – dennoch lohnt sich die Suche. Je nach Region und Verhandlungsgeschick lässt sich die Maklercourtage auch teilweise reduzieren..

Finanzierungskosten

Auch rund um die Finanzierung entstehen weitere Nebenkosten, die du nicht außer Acht lassen solltest. Dazu zählen z. B. Schätzkosten für die Wertermittlung durch die Bank, Notarkosten für die Eintragung der Grundschuld sowie mögliche Bereitstellungszinsen, falls der Kredit nicht sofort abgerufen wird. Manche Banken verlangen auch Bearbeitungsgebühren oder Gebühren für Sondertilgungen. Zwar fallen diese Kosten individuell sehr unterschiedlich aus, sie sind aber bei Kapitalanlegern mit größerem Finanzierungsvolumen nicht zu unterschätzen. Tipp: Lass dir bei der Finanzierung genau aufschlüsseln, welche Nebenkosten zusätzlich zum Sollzins entstehen – und rechne sie gleich in dein Gesamtbudget mit ein.

Renovierungskosten

Je älter die Immobilie, desto wichtiger wird eine ehrliche Einschätzung der zu erwartenden Renovierungs- oder Modernisierungskosten. Diese sind zwar keine gesetzlichen Nebenkosten, gehören aber zur Gesamtrechnung dazu – vor allem, wenn du als Kapitalanleger vermietest und mit einer marktgerechten Ausstattung punkten willst. Ob neue Böden, Küche, Bad oder energetische Sanierung: Schon kleine Maßnahmen können mehrere Tausend Euro kosten. Gerade bei Kapitalanlagen solltest du nicht nur auf die Mieteinnahmen schauen, sondern auch auf den Investitionsbedarf. Unser Tipp: Lass bei unsanierten Objekten im Zweifel ein Gutachten oder Handwerkerangebot erstellen, bevor du kaufst.

Versicherung und Hausgeld

Wer eine Eigentumswohnung kauft, wird automatisch Teil einer Wohnungseigentümergemeinschaft (WEG) – und zahlt monatliches Hausgeld. Dieses deckt u. a. Instandhaltungsrücklagen, Versicherungen, Verwalterhonorare und Gemeinschaftskosten wie Müllentsorgung oder Gebäudereinigung. Die Höhe variiert stark, je nach Zustand und Größe der Anlage, und liegt oft zwischen 2,50 € und 4,50 € pro Quadratmeter. Für Kapitalanleger ist das Hausgeld besonders wichtig, weil es direkt in die Mietrendite einfließt. Auch eine Wohngebäudeversicherung ist verpflichtend – bei vermieteten Objekten empfehlen sich zusätzlich eine Haus- und Grundbesitzerhaftpflicht sowie ggf. Mietausfallversicherungen.

Tipps zur Optimierung deiner Nebenkosten

Ein paar clevere Entscheidungen helfen dir, beim Kauf bares Geld zu sparen:

- Makler sparen oder verhandeln: Suche gezielt nach provisionsfreien Objekten oder verhandle bei geringerem Vermittlungsaufwand.

- Inventar separat ausweisen: Kaufst du eine Einbauküche oder Möbel mit, kann das separat im Vertrag aufgeführt werden – so sinkt die Bemessungsgrundlage für die Grunderwerbsteuer.

- Notarkosten prüfen: Die Gebühren sind gesetzlich geregelt, aber Zusatzleistungen wie Treuhandabwicklung oder Vorbesprechungen können unterschiedlich berechnet werden.

- Renovierungskosten realistisch schätzen: Plane einen Puffer ein, vor allem bei älteren Objekten oder wenn du selbst vermieten willst.

- Eigenkapital einplanen: Kalkuliere mindestens 10–15 % Nebenkosten zusätzlich zum Kaufpreis ein, um auf der sicheren Seite zu sein.

Gute Vorbereitung sichert deine Rendite

Die Nebenkosten einer Kapitalanlage sind kein Randthema – sie sind ein entscheidender Faktor für deinen finanziellen Erfolg. Wer sie richtig kalkuliert, trifft fundiertere Entscheidungen, verhandelt gezielter und gerät nicht in Bedrängnis, wenn es zur Finanzierung kommt.

Auch wenn du den Kaufpreis gut im Griff hast – ohne realistische Nebenkostenkalkulation kann sich deine geplante Altersvorsorge schneller verteuern, als dir lieb ist. Mit dem Wissen aus diesem Beitrag bist du auf der sicheren Seite – und kannst deine Investition von Anfang an solide aufstellen.

Neugierig auf mehr? In unserem Blog findest du regelmäßig neue Inhalte rund um Immobilien, Altersvorsorge und clevere Finanzierung.

Diesen Beitrag teilen