Lohnt sich eine Immobilie zur Altersvorsorge in Zeiten hoher Zinsen?

Du spielst mit dem Gedanken, eine Immobilie zur Altersvorsorge zu kaufen – doch hohe Zinsen machen dich unsicher? In diesem Beitrag zeige ich dir, ob sich eine Immobilie zur Altersvorsorge trotz gestiegener Finanzierungskosten noch lohnt. Du erfährst, wie sich Zinsen, Immobilienpreise und Mietrenditen aktuell entwickeln – und worauf du bei der Planung achten solltest, wenn du langfristig sicher und sinnvoll vorsorgen möchtest.

Inhaltsverzeichnis

- Die wichtigsten Punkte vorab

- Zinsanstieg: Höhere Kosten, aber neue Einstiegsmöglichkeiten

- Immobilienpreise: Rückgänge als strategische Chance

- Mietrenditen: Erholung und neue Potenziale für Anleger

- Steuerliche Vorteile: Immobilien fördern deine Altersvorsorge auch beim Finanzamt

- Fazit

Die wichtigsten Punkte vorab

- Steigende Bauzinsen erhöhen den Finanzierungsdruck, aber auch die Einstiegschancen durch sinkende Immobilienpreise.

- Die Mietrenditen verbessern sich deutlich – in vielen Städten liegt die Bruttorendite inzwischen bei über 4 %.

- Wer langfristig plant und solide kalkuliert, kann auch heute mit Immobilien eine stabile Altersvorsorge aufbauen.

Zinsanstieg: Höhere Kosten, aber neue Einstiegsmöglichkeiten

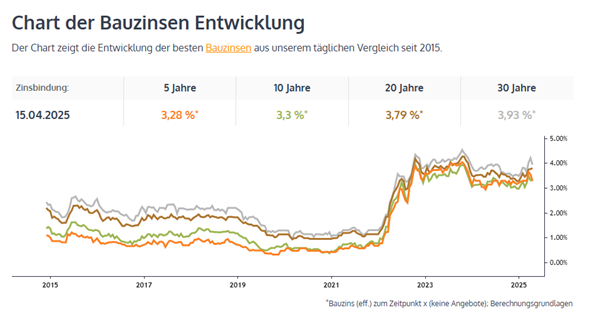

Noch vor wenigen Jahren war es fast schon ein Selbstläufer: Günstige Finanzierungen mit unter 1 % Zinsen, steigende Immobilienpreise und der Wunsch nach mietfreiem Wohnen haben vielen den Einstieg in die Altersvorsorge mit einer Immobilie erleichtert. Doch das Blatt hat sich gewendet. Seit Anfang 2022 sind die Bauzinsen stark gestiegen – angetrieben durch hohe Inflation und die geldpolitische Wende der Europäischen Zentralbank.

Laut Angaben von Interhyp lagen die durchschnittlichen Zinsen für Immobilienkredite mit zehnjähriger Zinsbindung im Jahr 2021 bei rund 1 %. Ende 2024 hingegen zahlen Käufer über 3,3 %, teils sogar mehr – je nach Bonität und Objekt. Das macht die Finanzierung deutlich teurer und verändert die Kalkulation vieler Interessenten.

Doch so herausfordernd das klingen mag – der Zinsanstieg hat auch etwas Gutes: Er sorgt für eine Abkühlung des Marktes und hat die jahrelangen Preissteigerungen in vielen Regionen gestoppt oder sogar umgekehrt. Für Käufer bedeutet das: Wer jetzt solide plant, hat bessere Chancen auf faire Einstiegspreise. Und das ist besonders dann interessant, wenn du langfristig denkst – etwa mit Blick auf deine finanzielle Absicherung im Alter.

Immobilienpreise: Rückgänge als strategische Chance

Jahrelang kannten die Preise für Wohneigentum nur eine Richtung – nach oben. Doch dieser Trend ist mittlerweile gebrochen. Laut dem Statistischen Bundesamt sanken die Immobilienpreise im ersten Quartal 2024 im Vergleich zum Vorjahresquartal um durchschnittlich 5,7 %. Besonders stark betroffen waren Ein- und Zweifamilienhäuser in Großstädten, wo die Preise zum Teil um bis zu 9,5 % zurückgingen.

Für dich als potenzieller Käufer kann das eine echte Chance sein: Immobilien, die zuvor überteuert waren oder stark umkämpft, sind nun zu realistischeren Preisen auf dem Markt. Verkäufer sind oft verhandlungsbereiter, und der Preisdruck nimmt ab. Wichtig ist dabei, nicht nur auf den absoluten Preis zu achten, sondern auf die Qualität der Lage, die Infrastruktur, Entwicklungsperspektiven und natürlich die Vermietbarkeit.

Gerade mit Blick auf die Altersvorsorge sind diese Aspekte entscheidend: Wenn du heute eine Immobilie kaufst, willst du in 20 oder 30 Jahren sicher sein, dass sie ihren Wert behält oder sogar gesteigert hat – und im besten Fall monatlich Einkommen generiert. In strukturell starken Regionen mit stabiler Bevölkerungsentwicklung und guter Nahversorgung sind die Aussichten dafür nach wie vor gut.

Mietrenditen: Erholung und neue Potenziale für Anleger

Neben der Preisentwicklung ist die Mietrendite ein zentrales Kriterium für die Rentabilität deiner Investition. Die Mietrendite zeigt dir, wie viel Prozent des Kaufpreises du jährlich durch Mieteinnahmen erzielst – ein zentraler Faktor, wenn du eine Immobilie zur Altersvorsorge vermieten möchtest.

Laut dem Mietrenditeatlas 2024 von Baufi24 liegt die durchschnittliche Bruttomietrendite in den 30 größten deutschen Städten bei 3,92 % – ein spürbarer Anstieg gegenüber dem Vorjahr. In über einem Drittel dieser Städte beträgt die Rendite sogar mehr als 4 %.

Diese Entwicklung hängt direkt mit den stagnierenden bzw. sinkenden Kaufpreisen und gleichzeitig steigenden Mieten zusammen. Die hohe Nachfrage nach Wohnraum, insbesondere in Ballungsräumen und Universitätsstädten, führt zu kontinuierlich steigenden Angebotsmieten. Das macht gut gelegene Objekte zu attraktiven Kapitalanlagen.

Natürlich musst du bei der Kalkulation auch die laufenden Kosten einbeziehen – also Instandhaltung, Verwaltung, Leerstandsrisiken und Rücklagenbildung. Aber unter dem Strich zeigt sich: Wer heute in eine solide, vermietbare Immobilie investiert, kann wieder deutlich besser kalkulieren als noch vor zwei Jahren.

Steuerliche Vorteile: Immobilien fördern deine Altersvorsorge auch beim Finanzamt

Ein bedeutender, oft unterschätzter Vorteil beim Immobilienkauf sind die steuerlichen Effekte – insbesondere, wenn du die Immobilie vermietest. Als Vermieter:in kannst du zahlreiche laufende Kosten steuerlich geltend machen, was deine Steuerlast erheblich senken kann.

Abschreibung (AfA): Du kannst die Anschaffungs- und Herstellungskosten des Gebäudes über einen bestimmten Zeitraum abschreiben. Für Gebäude, die ab 1925 erbaut wurden, beträgt die jährliche Abschreibung 2 % über 50 Jahre. Bei Gebäuden, die vor 1925 errichtet wurden, sind es 2,5 % über 40 Jahre. Diese Abschreibung gilt nur für das Gebäude, nicht für den Grundstücksanteil.

Weitere absetzbare Kosten: Zu den absetzbaren Werbungskosten zählen unter anderem:

Kosten für Inserate und Werbung

Grundsteuer

Nebenkosten, die nicht auf den Mieter umgelegt werden

Instandhaltungs- und Reparaturkosten

Kosten für Hausverwaltung

Maklergebühren bei Neuvermietung

Fahrtkosten im Zusammenhang mit der Vermietung

Versicherungsbeiträge (z. B. Gebäudeversicherung)

Finanzierungskosten: Die Zinsen für Kredite, die du zur Finanzierung der vermieteten Immobilie aufgenommen hast, kannst du vollständig als Werbungskosten absetzen. Wichtig ist, dass die Zinsen eindeutig dem vermieteten Objekt zugeordnet werden können.

Spekulationsfrist: Ein weiterer steuerlicher Vorteil ergibt sich beim Verkauf der Immobilie. Wenn du die Immobilie mindestens zehn Jahre hältst, ist ein Gewinn beim Verkauf steuerfrei (§ 23 EStG). Diese Regelung gilt auch für vermietete Immobilien.

Selbstnutzung: Auch wenn du die Immobilie selbst bewohnst, profitierst du im Alter – denn mietfreies Wohnen senkt deine Fixkosten erheblich. Die „fiktive Miete“, die du nicht zahlen musst, ist ein geldwerter Vorteil – steuerfrei, inflationsgeschützt und jeden Monat spürbar.

Fazit

Trotz gestiegener Zinsen und veränderter Marktbedingungen bleibt die Immobilie eine solide Option für die Altersvorsorge. Die aktuellen Entwicklungen bieten sogar neue Chancen: Sinkende Kaufpreise und steigende Mietrenditen können die Investition attraktiver machen. Wichtig ist jedoch eine sorgfältige Planung und realistische Einschätzung der eigenen finanziellen Möglichkeiten. Mit ausreichend Eigenkapital, einer durchdachten Finanzierung und dem Fokus auf langfristige Stabilität kann eine Immobilie zur Altersvorsorge weiterhin ein wertvoller Bestandteil deiner finanziellen Zukunft sein.

Diesen Beitrag teilen