Eigentumswohnung als Altersvorsorge: Sinnvoll oder riskant?

Die Diskussion um die private Altersvorsorge gewinnt in Deutschland zunehmend an Bedeutung. Studien des Bundesministeriums für Arbeit und Soziales zeigen, dass die durchschnittliche Rentenhöhe künftig deutlich unter dem letzten Nettoeinkommen liegen wird. Gerade junge Erwachsene ab 18 Jahren stellen sich daher die Frage, welche langfristigen Möglichkeiten es gibt, um finanzielle Versorgungslücken zu vermeiden. Eine Option ist die Eigentumswohnung als Altersvorsorge. Doch bringt eine selbstgenutzte Immobilie tatsächlich den erwarteten Vermögensvorteil oder bindet sie Kapital, das an anderer Stelle flexibler und rentabler eingesetzt werden könnte?

Im folgenden Beitrag erhältst du einen neutralen, datenbasierten Überblick über die Chancen und Risiken dieser Vorsorgeform.

- Das wichtigste vorab

- Preisentwicklung in Deutschland

- Finanzierung: Zinsen und Tilgung

- Vorteile der Eigentumswohnung als Altersvorsorge

- Risiken & Nachteile

- Fazit

Das wichtigste vorab

- Im direkten Vergleich mit ETFs ist die Rendite einer Eigentumswohnung Altersvorsorge tendenziell niedriger, dafür ist der Sachwert und die Mietersparnis im Alter ein klarer Vorteil.

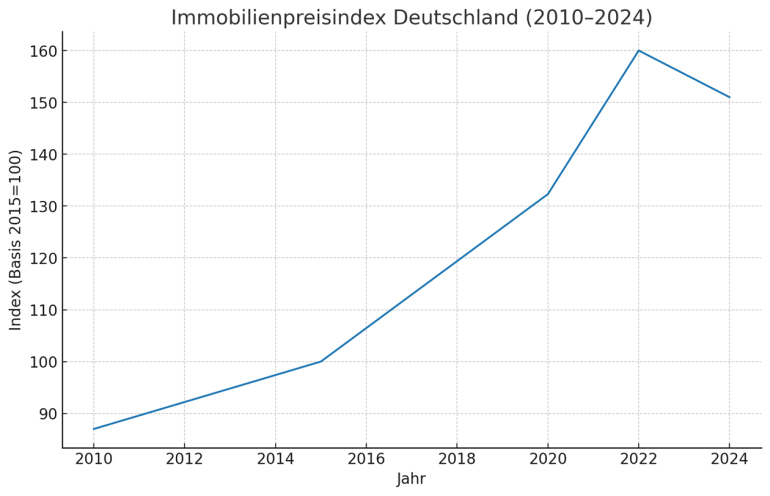

- Die Eigentumswohnung Altersvorsorge profitiert langfristig von einer positiven Wertentwicklung: Der Immobilienpreisindex stieg von 87 (2010) auf 151 (2024).

- Die derzeit höheren Finanzierungskosten (durchschnittlich 3,3 % Bauzins in 2024) erhöhen die Monatsrate und verzögern den Zeitpunkt, ab dem sich die Investition rechnet.

- Erst nach vollständiger Tilgung entsteht ein finanzieller Vorteil gegenüber der Miete (ersparte Wohnkosten im Alter ca. 500–600 € monatlich).

- Wesentliche Vorteile sind Wertsteigerung, Inflationsschutz und mietfreies Wohnen.

- Risiken bestehen in hohen laufenden Kosten (Instandhaltung), Standortabhängigkeit und eingeschränkter Liquidität.

Preisentwicklung in Deutschland

Wer eine Eigentumswohnung als Altersvorsorge anstrebt, sollte die langfristige Wertentwicklung des Immobilienmarktes kennen. Der Wohnimmobilienpreisindex der Deutschen Bundesbank zeigt, dass die Preise für Wohnungen in Deutschland zwischen 2010 und 2022 kontinuierlich gestiegen sind. In diesem Zeitraum wurde ein durchschnittlicher jährlicher Preisanstieg von rund 5,1 % verzeichnet. Besonders stark fiel der Anstieg in den Großstädten aus: In München stiegen die Quadratmeterpreise von durchschnittlich 4.600 €/m² (2010) auf über 9.000 €/m² (2022).

Seit dem Jahr 2023 sind erstmals temporäre Rückgänge zu beobachten. So verzeichnete der Gesamtmarkt im Jahr 2023 einen Preisrückgang von durchschnittlich –5,7 %. Laut Statistischem Bundesamt lag der Immobilienpreisindex im ersten Quartal 2024 bei 151 Punkten, nachdem er 2022 noch bei 160 Punkten lag.

Trotz dieser kurzfristigen Rückgänge zeigt der langfristige Trend über mehr als zehn Jahre hinweg eine klare Wertsteigerung. Das bedeutet: Eine Eigentumswohnung als Altersvorsorge kann bei ausreichender Haltedauer von langfristigen Aufwärtstrends profitieren, sofern Lage und Qualitätskriterien eingehalten werden.

Finanzierung: Zinsen und Tilgung

Für die Eigentumswohnung als Altersvorsorge bildet die Finanzierung den entscheidenden Faktor, da Darlehenszinsen und Tilgungsdauer großen Einfluss auf die Gesamtkosten haben. Die Zinsentwicklung zeigt, wie stark dieser Effekt sein kann:

Während in den Jahren 2017–2021 durchschnittliche Bauzinsen von unter 1,5 % üblich waren, stiegen sie ab Mitte 2022 deutlich an. Laut Bundesbank betrug der durchschnittliche Zinssatz für zehnjährige Hypotheken im Januar 2024 bereits 3,30 %. Dieser Anstieg führt zu wesentlich höheren Monatsraten und längeren effektiven Rückzahlungszeiträumen.

Nehmen wir ein realistisches Szenario für eine 75 m²-Eigentumswohnung in einer mittelgroßen deutschen Stadt:

Kaufpreis: 300.000 €

Eigenkapitalanteil: 60.000 € (20 %)

Darlehenshöhe: 240.000 €

Zinssatz: 3,30 %

anfängliche Tilgung: 2,50 %

Daraus ergibt sich eine monatliche Gesamtbelastung von ca. 1.100 €.

Zum Vergleich: Laut Immowelt betrugen die Durchschnittsmieten für vergleichbare Bestandswohnungen im Jahr 2024 bundesweit 930 € warm.

Das bedeutet: In der ersten Finanzierungsphase liegt die monatliche Belastung beim Eigentümer höher als bei einem Mieter. Der Vorteil entsteht erst nach vollständiger Tilgung, wenn später keine Miete mehr anfällt und Eigentumswohnung als Altersvorsorge durch wegfallende Wohnkosten einen positiven Cashflow erzeugt.

Vorteile der Eigentumswohnung als Altersvorsorge

Der zentrale Vorteil einer Eigentumswohnung als Altersvorsorge besteht in der langfristigen Entlastung durch den Wegfall der Miete. Nach vollständiger Tilgung bleiben die monatlichen Wohnkosten auf Nebenkosten und Instandhaltung beschränkt. Der Unterschied zwischen Netto-Kaltmiete und laufenden Kosten eines abbezahlten Eigenheims im Bundesdurchschnitt liegt bei rund 500–600 € pro Monat. Hochgerechnet auf 20 Rentenjahre entspricht das einem potenziellen Vorteil von 120.000–144.000 €.

Ein weiterer Vorteil ist der Inflationsschutz. Da Sachwerte in der Vergangenheit mit der allgemeinen Preisentwicklung gestiegen sind, ermöglicht eine Eigentumswohnung als Altersvorsorge, den realen Vermögenswert über Jahrzehnte zu sichern. Zusätzlich bietet die Möglichkeit, die Wohnung später zu vermieten oder zu verkaufen, eine ökonomische Flexibilität, die sich in Form regelmäßiger Mieterträge oder liquidem Erlös realisieren lässt. Diese Verwertbarkeit unterscheidet Immobilien von rein staatlichen Vorsorgeinstrumenten wie der gesetzlichen Rente.

Risiken & Nachteile

Trotz dieser Vorteile gibt es objektive Risiken.

Instandhaltungsrücklagen lagen 2024 durchschnittlich bei 1,50 – 2,50 € pro m² und Monat. Für eine 75 m²-Wohnung bedeutet das laufende Rücklagen zwischen 112,50 € und 187,50 € monatlich ,zusätzlich zu den Nebenkosten. Hinzu kommen turnusmäßige Modernisierungen wie Dachsanierungen, Fassadenerneuerung oder Heizungsanlagen, die schnell fünfstellige Beträge erreichen. Wer die Eigentumswohnung als Altersvorsorge ohne ausreichende Rücklage plant, trägt hier ein erhebliches Zahlungsrisiko.

Ein weiteres Risiko ist die Standortabhängigkeit, da Mietrendite und Wertentwicklung stark von der mikrogeografischen Lage abhängen. Regionen wie Ostfriesland oder die Oberpfalz verzeichneten 2024 Leerstandsquoten von über 7 %, während in München und Stuttgart teilweise Quoten unter 1 % herrschen. Ein Fehlkauf in strukturschwachen Regionen kann dazu führen, dass der erwartete Vermögenszuwachs ausbleibt oder im Extremfall ein Preisrückgang eintritt.

Fazit

Die Eigentumswohnung als Altersvorsorge ist eine potenziell stabile und inflationsgeschützte Vorsorgeform allerdings nur unter bestimmten Bedingungen. Bei langfristigem Anlagehorizont (20–30 Jahre), ausreichendem Eigenkapital sowie sorgfältiger Standortauswahl kann der Kauf deutlich zur finanziellen Entlastung im Alter beitragen. In guten Lagen lassen sich zusätzlich Wertzuwächse erzielen.

Gleichzeitig ist die Kapitalbindung hoch und die laufenden Kosten dürfen nicht unterschätzt werden. Wer flexible Anlage oder Liquiditätsoptionen sucht oder in den nächsten Jahren mit Wohnortswechseln rechnet, sollte sorgfältig prüfen, ob eine andere Vorsorgestrategie (z. B. ETF) nicht besser geeignet ist.

Insgesamt gilt: Die Eigentumswohnung Altersvorsorge entfaltet ihr Potenzial nur bei realistischer Finanzierung, konservativer Planung und einem langfristigen Zeithorizont.

Diesen Beitrag teilen