Altersvorsorge als Alleinerziehende

In jeder fünften Familie in Deutschland lebt ein Elternteil allein mit einem oder mehreren Kindern das entspricht rund 2,6 Millionen Haushalten. Etwa 90 % aller Alleinerziehenden sind Frauen. Dabei schultern sie nicht nur die gesamte Fürsorge für ihre Kinder, sondern oft auch die alleinige finanzielle Verantwortung. Das bedeutet: ein Einkommen, ein Rentenkonto, aber doppelt so viele Anforderungen.

Hinzu kommt: Viele Alleinerziehende arbeiten in Teilzeit oder unterbrechen ihre Erwerbstätigkeit wegen der Kinder. Kein Wunder also, dass es ihnen schwerfällt, regelmäßig Geld fürs Alter zurückzulegen.

Das Thema Altersvorsorge wirkt da oft weit weg. Zu theoretisch, zu aufwendig, zu teuer. Und doch ist es gerade für Alleinerziehende besonders wichtig: weniger Rentenpunkte durch Teilzeit oder Auszeiten, kaum Rücklagen, oft kein zweites Einkommen zur Absicherung.

Vielleicht fragst du dich: Wie soll ich da auch noch für die Rente vorsorgen?

Doch genau hier lohnt sich ein Blick auf die eigenen vier Wände – nicht als Luxus, sondern als Zukunftsstrategie. Eine Immobilie kann dir später ein mietfreies Zuhause bieten oder regelmäßige Einnahmen sichern. Und das Beste es gibt staatliche Förderungen, Kinderzulagen oderzinsgünstige Kredite Mit einer gut geplanten Finanzierung und einem klugen Konzept kann Immobilien Altersvorsorge auch für dich funktionieren

Schritt für Schritt, ganz realistisch und ohne riesiges Vermögen. In diesem Beitrag zeige ich dir, wie das geht: mit Zahlen, Beispielen und ehrlichen Tipps, die wirklich zu deiner Lebenssituation passen.

- Die wichtigsten Punkte vorab

- Was Immobilien zur Altersvorsorge beitragen können

- Fördermöglichkeiten und Finanzierungshilfen speziell für Alleinerziehende

- Rechenbeispiele: Was ist mit wie viel Eigenkapital möglich?

- Finanzierung clever planen, absichern und Steuervorteile nutzen

- Fazit

Die wichtigsten Punkte vorab

- Immobilien als stabiles Standbein für die Rente: Mietfreies Wohnen im Alter oder zusätzliche Einnahmen durch Vermietung – beides kann zur finanziellen Sicherheit beitragen.

- Fördermöglichkeiten speziell für Alleinerziehende: Zinsgünstige KfW-Kredite, Riester-Kinderzulagen (300 €/Kind), Landesprogramme und steuerliche Vorteile.

- Konkrete Rechenbeispiele & Finanzierungstipps: Was ist mit 30k, 60k oder 100k Eigenkapital machbar? Wie viel Rate ist tragbar? Worauf solltest du bei Tilgung, Rücklagen und Absicherung achten?

Was Immobilien zur Altersvorsorge beitragen können

Wenn du an Altersvorsorge denkst, kommen dir wahrscheinlich zuerst Begriffe wie Riester, Rente oder vielleicht noch Lebensversicherung in den Sinn. Die eigene Immobilie steht oft nicht ganz oben auf der Liste – gerade für Alleinerziehende, die meinen, Wohneigentum sei finanziell unerreichbar. Dabei kann genau sie ein entscheidender Schlüssel zur finanziellen Unabhängigkeit im Alter sein.

Mietfreies Wohnen als Entlastung im Alter

Ein zentrales Argument für Immobilienbesitz ist die Aussicht auf mietfreies Wohnen. Mietzahlungen gehören zu den größten monatlichen Ausgaben – auch noch im Ruhestand. Wer seine Immobilie bis zur Rente abbezahlt hat, spart im Alter oft mehrere hundert Euro pro Monat. Dieses gesparte Geld steht dann für anderes zur Verfügung: Reisen, Gesundheit, Unterstützung der Kinder oder einfach ein entspannteres Leben ohne finanzielle Engpässe.

Wenn du heute beginnst, in Eigentum zu investieren, sicherst du dir langfristig stabile Wohnkosten. Denn während Mieten regelmäßig steigen, bleibt deine Darlehensrate bei einem Annuitätendarlehen über Jahrzehnte konstant – und verschwindet nach der Tilgung komplett.

Die Immobilie als Kapitalanlage

Nicht jede Immobilie muss selbst bewohnt werden, um zur Altersvorsorge beizutragen. Eine vermietete Wohnung oder ein kleines Haus kann dir schon jetzt regelmäßige Einnahmen verschaffen. Diese Mieteinnahmen dienen entweder zur Unterstützung deiner monatlichen Ausgaben – oder zur Tilgung des Darlehens, sodass du später über ein schuldenfreies Objekt verfügst, das dir im Alter zusätzliches Einkommen bringt.

Ein weiterer Vorteil: Wenn du eine Immobilie mindestens zehn Jahre hältst und dann verkaufst, bleibt der Gewinn aus dem Verkauf in der Regel steuerfrei. Das macht Immobilien auch aus Renditesicht interessant – sofern du eine gute Lage und einen nachhaltigen Mietmarkt wählst.

Werterhalt und Inflationsschutz

Immobilien gelten langfristig als wertstabil – gerade im Vergleich zu klassischen Geldanlagen. In wirtschaftlich turbulenten Zeiten, bei Inflation oder sinkenden Rentenansprüchen bietet Eigentum einen Schutz, der kaum zu unterschätzen ist. Du besitzt etwas Reales, etwas Beständiges. Und du kannst es weitergeben – an dein Kind, als Vermögensbaustein für die nächste Generation.

Selbstbestimmtes Leben im Alter

Ein Aspekt, der oft übersehen wird: Mit Wohneigentum gewinnst du Entscheidungsfreiheit. Du bestimmst selbst über Modernisierungen, Wohnkomfort und Nutzung. Du musst nicht mehr darauf hoffen, dass dir ein Mietvertrag verlängert wird – und kannst sicher sein, dass du auch im Alter nicht plötzlich ausziehen musst, weil der Eigentümer Eigenbedarf anmeldet.

Fördermöglichkeiten und Finanzierungshilfen speziell für Alleinerziehende

Eine eigene Immobilie klingt oft wie ein großes Ziel – besonders, wenn du als Alleinerziehende allein für das Einkommen verantwortlich bist. Doch die gute Nachricht ist: Es gibt zahlreiche Förderprogramme, die dich auf dem Weg zum Eigenheim gezielt unterstützen. Viele davon richten sich ausdrücklich an Familien mit Kindern – und gelten selbstverständlich auch für dich als Ein-Eltern-Familie.

Staatliche Förderungen – Unterstützung, die du nutzen solltest

Ein zentraler Baustein ist das Förderprogramm „Wohneigentum für Familien“ (WEF) der KfW-Bank. Es bietet besonders zinsgünstige Kredite bis zu 270.000 Euro, wenn du mit mindestens einem Kind eine selbstgenutzte Immobilie kaufst oder baust. Entscheidend ist, dass dein Haushaltseinkommen bestimmte Grenzen nicht überschreitet – zum Beispiel maximal 90.000 Euro bei einem Kind (plus 10.000 Euro je weiterem Kind). Für viele Alleinerziehende ist das durchaus realistisch.

Auch bei der Riester-Rente kannst du profitieren: Neben der Grundzulage von 175 Euro jährlich erhältst du pro Kind, das ab 2008 geboren wurde, zusätzlich 300 Euro jährlich. Diese Gelder kannst du in einen sogenannten Wohn-Riester-Vertrag einfließen lassen, der direkt für den Immobilienerwerb genutzt werden darf.

Darüber hinaus bieten viele Bundesländer Landesförderprogramme an. In Nordrhein-Westfalen zum Beispiel gibt es zinsverbilligte Darlehen mit Teilschulderlass je Kind, etwa 24.000 Euro. Andere Bundesländer wie Bayern, Sachsen oder Brandenburg bieten ähnliche Programme – häufig mit Zuschüssen oder vergünstigtem Bauland für Familien mit Kindern.

Finanzielle Entlastung durch Kinderbonus, Freibeträge und Steuererleichterungen

Neben Krediten und Zuschüssen lohnt es sich, auch steuerliche Vorteile zu prüfen. Als Alleinerziehende bekommst du den sogenannten Entlastungsbetrag – ein zusätzlicher Steuerfreibetrag, der dein Nettoeinkommen erhöht. Auch das Kindergeld kann indirekt helfen, wenn du es teilweise zurücklegst und in die Finanzierung einbringst.

Wenn du eine Immobilie als Kapitalanlage nutzt, kannst du außerdem Zinsen und Instandhaltungskosten steuerlich absetzen. Das bringt dir jedes Jahr einen zusätzlichen finanziellen Vorteil.

Rechenbeispiele: Was ist mit wie viel Eigenkapital möglich?

Viele Alleinerziehende fragen sich: Reicht mein Geld überhaupt aus, um eine Immobilie zu kaufen? Die Antwort ist: Es kommt darauf an. Natürlich hängt viel von deinem Einkommen, der gewählten Immobilie und der Lage ab. Aber mit realistischen Erwartungen und gezielter Förderung kannst du auch mit begrenztem Eigenkapital viel erreichen. Im Folgenden findest du drei beispielhafte Szenarien für unterschiedliche Eigenkapitalhöhen – samt Monatsraten und Regionen, in denen diese Modelle umsetzbar wären.

Szenario 1: 30.000 € Eigenkapital

Mit 30.000 Euro Eigenkapital bewegst du dich im unteren Einstiegsbereich – aber es ist ein realistischer Start. Wichtig ist, dass du damit die Kaufnebenkosten abdeckst. Diese liegen in der Regel bei etwa zehn bis zwölf Prozent des Kaufpreises und umfassen Grunderwerbsteuer, Notarkosten, Grundbucheintrag und gegebenenfalls Maklerprovision. Bei einem Objektpreis von 180.000 Euro betragen diese Nebenkosten etwa 18.000–21.000 Euro. Du hättest also noch rund 9.000–12.000 Euro, die du direkt auf den Kaufpreis anrechnen kannst.

Damit ergibt sich eine Finanzierungslücke von rund 150.000 Euro. Rechnet man mit einem Zinssatz von vier Prozent und einer anfänglichen Tilgung von zwei Prozent, ergibt sich eine monatliche Rate von rund 750 Euro. Planst du mit drei Prozent Tilgung, liegt die Rate bei rund 875 Euro monatlich. Dazu kommen noch Rücklagen und laufende Nebenkosten, sodass du insgesamt mit etwa 950 bis 1.050 Euro im Monat rechnen solltest.

Solche Immobilienpreise lassen sich in strukturschwächeren Regionen oder im ländlichen Raum finden, zum Beispiel in Teilen von Sachsen-Anhalt, Thüringen oder Mecklenburg-Vorpommern. In Kleinstädten oder am Stadtrand größerer Mittelzentren findest du auch Eigentumswohnungen oder einfache Reihenhäuser zu ähnlichen Konditionen.

Szenario 2: 60.000 € Eigenkapital

Mit 60.000 Euro eröffnen sich deutlich mehr Möglichkeiten. Du kannst die Kaufnebenkosten in voller Höhe abdecken und rund 30.000 Euro als Anzahlung auf den Kaufpreis leisten. Ein realistischer Immobilienwert läge hier bei etwa 250.000 Euro, was dem Preis einer kleineren Wohnung in Stadtrandlage oder einem Einfamilienhaus in kleineren Städten entspricht.

Der Finanzierungsbedarf liegt dann bei rund 190.000–200.000 Euro. Mit einem Zinssatz von vier Prozent und einer Tilgung von drei Prozent liegt die Monatsrate bei etwa 1.150–1.200 Euro. Wenn dein Einkommen das zulässt, ist das eine solide Grundlage für eine stabile Finanzierung. Gerade in Bundesländern wie Nordrhein-Westfalen, Niedersachsen oder Teilen von Brandenburg sind Immobilien in dieser Preisklasse häufig zu finden.

Besonders interessant wird es, wenn du staatliche Förderkredite wie den KfW-Kredit 300 (Wohneigentum für Familien) nutzen kannst. Dadurch reduzierst du die Zinslast und entlastest dein monatliches Budget – vor allem bei einem Kind oder mehr.

Szenario 3: 100.000 € Eigenkapital

Mit 100.000 Euro Eigenkapital bist du in einer sehr guten Ausgangslage – vor allem, wenn du nicht in einer hochpreisigen Großstadt kaufen möchtest. Du kannst sowohl die Nebenkosten vollständig bezahlen als auch 70.000–75.000 Euro direkt in den Kaufpreis investieren. Damit ist ein Objektwert von 320.000–350.000 Euro realistisch finanzierbar. Du bewegst dich hier im Bereich kleinerer Reihenhäuser oder großzügiger Eigentumswohnungen in gut angebundenen Regionen.

Der verbleibende Finanzierungsbetrag von rund 250.000–280.000 Euro erzeugt bei vier Prozent Zinsen und drei Prozent Tilgung eine Monatsrate von 1.400–1.500 Euro. Bei entsprechender Bonität und Einkommen ist das machbar – besonders, wenn du über zusätzliche Fördermittel verfügst oder die Möglichkeit hast, Sondertilgungen zu leisten.

Was du aus den Rechenbeispielen mitnehmen kannst

Je mehr Eigenkapital du einbringst, desto geringer fällt dein Kredit aus – das senkt nicht nur deine monatliche Belastung, sondern auch die Gesamtkosten der Finanzierung.

Auch kleinere Budgets ermöglichen den Immobilienkauf, wenn du dich auf bezahlbare Regionen konzentrierst und Fördermittel geschickt einsetzt.

Entscheidend ist nicht nur der Kaufpreis, sondern auch deine langfristige Tragfähigkeit: Ist die Rate für dich auch dann noch bezahlbar, wenn das Kind älter ist, Unterhaltsleistungen wegfallen oder sich deine Lebenssituation ändert?

Nutze Budgetrechner und Beratung, um genau zu prüfen, welche Monatsrate für dich realistisch ist – und plane immer Rücklagen für unvorhergesehene Kosten ein.

Finanzierung clever planen, absichern und Steuervorteile nutzen

Wenn du als Alleinerziehende den Schritt in die eigenen vier Wände wagst, ist eine durchdachte Finanzierung das A und O. Du solltest sie so aufstellen, dass sie langfristig tragbar ist – und dich im Alter tatsächlich entlastet, statt zur Belastung zu werden. Dafür ist es wichtig, neben den Monatsraten auch die Gesamtlaufzeit des Darlehens im Blick zu behalten.

Was eine solide Finanzierung ausmacht

Zunächst solltest du dir überlegen, wie viel du monatlich aufbringen kannst – ohne dich dauerhaft finanziell zu überfordern. Eine gängige Faustregel lautet: Nicht mehr als 30 bis 35 Prozent deines Nettoeinkommens sollten für Zins und Tilgung aufgewendet werden. Dabei ist es ratsam, eine möglichst lange Zinsbindung zu wählen (z. B. 15 bis 30 Jahre), um Planungssicherheit zu gewinnen – gerade in einer Lebenssituation, in der es keine zweite Absicherung durch einen Partner gibt.

Ein weiterer wichtiger Aspekt ist die Höhe der sogenannten Anfangstilgung. Damit ist der Anteil gemeint, den du im ersten Jahr zur Rückzahlung des Darlehens leistest – zusätzlich zu den Zinsen. Je höher dieser Tilgungssatz, desto schneller bist du schuldenfrei und desto weniger Zinsen zahlst du insgesamt.

Wie stark beeinflusst die Tilgung die Laufzeit?

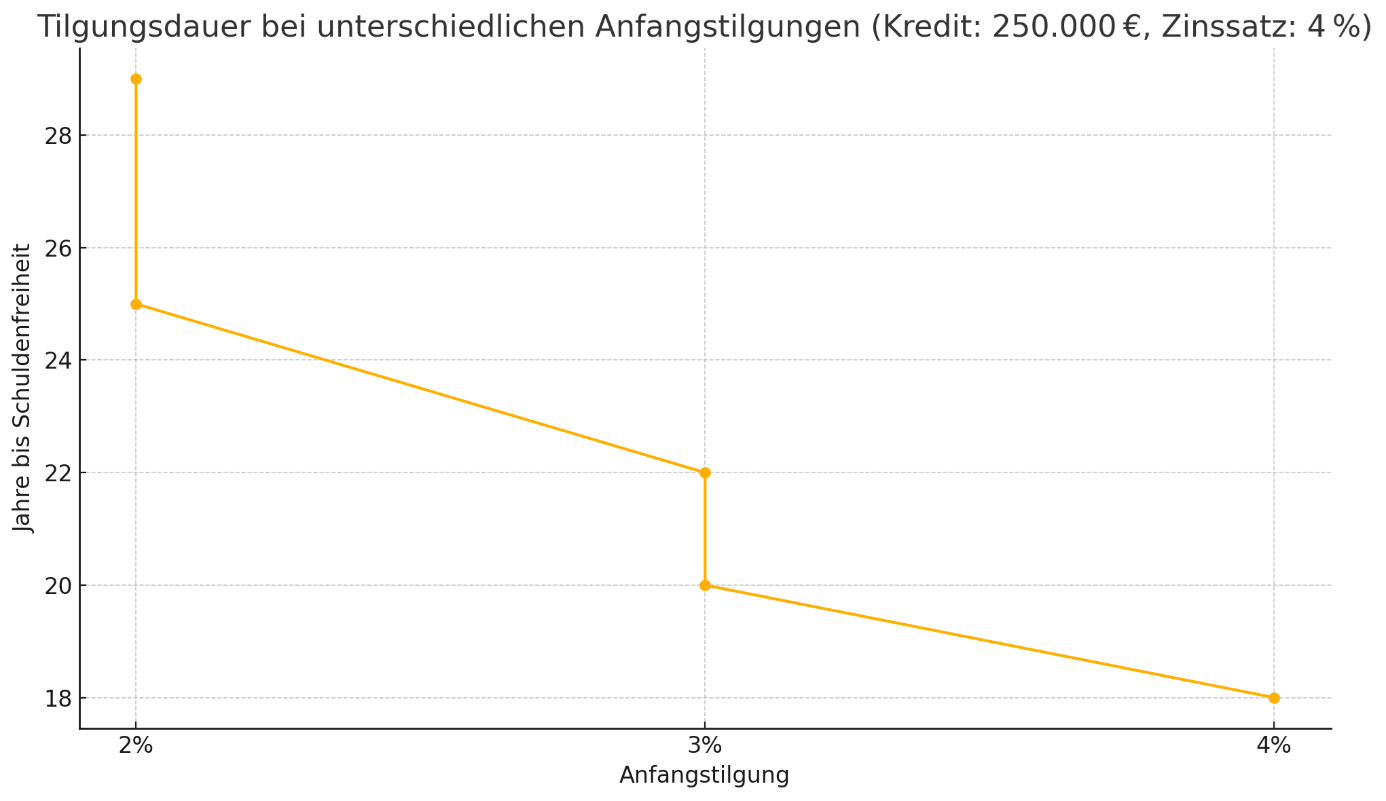

Um zu verdeutlichen, wie sich unterschiedliche Tilgungssätze auf die Gesamtdauer deiner Finanzierung auswirken, zeigt die folgende Grafik ein Beispiel:

Erklärung der Grafik:

Grundlage ist ein Annuitätendarlehen über 250.000 Euro bei einem festen Zinssatz von 4 Prozent.

Die Grafik stellt die Kreditlaufzeit in Jahren dar – abhängig davon, mit welchem Tilgungssatz du startest.

Bei einem Tilgungssatz von 2 Prozent dauert die Rückzahlung über 40 Jahre.

Steigerst du die Tilgung auf 3 Prozent, reduziert sich die Laufzeit bereits auf rund 31 Jahre.

Bei 4 Prozent Anfangstilgung bist du nach etwa 26 Jahren schuldenfrei.

Höhere Tilgungsraten lohnen sich nicht nur, weil du schneller unabhängig bist, sondern auch, weil du über die gesamte Laufzeit hinweg deutlich weniger Zinsen zahlst.

Rücklagen nicht vergessen

Neben der monatlichen Kreditrate solltest du auch regelmäßig Rücklagen bilden – für Instandhaltung, unvorhergesehene Ausgaben oder Einkommensausfälle. Als Eigentümerin trägst du die Verantwortung für Reparaturen am Dach, an der Heizung oder an der Fassade. Als grobe Orientierung empfehlen viele Finanzberater, etwa 1 Prozent des Immobilienwertes pro Jahr als Rücklage einzuplanen. Bei einem Objektwert von 250.000 Euro wären das rund 2.500 Euro jährlich, also etwas mehr als 200 Euro pro Monat.

Absicherung für Notfälle

Damit deine Finanzierung auch dann gesichert ist, wenn das Leben unvorhergesehene Wendungen nimmt, solltest du dich gegen existenzielle Risiken absichern. Eine Risikolebensversicherung stellt sicher, dass deine Kinder im Todesfall abgesichert sind und die Immobilie nicht verloren geht. Auch eine Berufsunfähigkeitsversicherung ist für Alleinverdiener*innen sinnvoll, da sie im Ernstfall die laufenden Kosten mit abdecken kann.

Steuervorteile richtig nutzen

Wenn du die Immobilie selbst bewohnst, genießt du den Vorteil, dass du im Alter keine Miete zahlen musst – und das vollkommen steuerfrei. Entscheidest du dich hingegen für eine vermietete Immobilie als Kapitalanlage, kannst du viele Kosten steuerlich geltend machen: darunter Zinszahlungen, Abschreibungen, Instandhaltung und sogar Fahrtkosten zur Immobilie. Zusätzlich ermöglicht dir ein sogenanntes „Wohn-Riester“-Modell, die Riester-Zulagen für deine Finanzierung zu verwenden. Die steuerliche Belastung im Rentenalter solltest du dabei jedoch im Blick behalten.

Fazit

Die eigene Immobilie ist kein unerreichbarer Luxus, sondern eine realistische und wirkungsvolle Möglichkeit, deine Altersvorsorge selbst in die Hand zu nehmen – gerade, wenn du alleinerziehend bist. Klar, du startest vielleicht mit weniger finanziellen Mitteln als eine Doppelverdiener-Familie. Aber du hast dafür einen Vorteil, den viele unterschätzen: Klarheit über deine Verantwortung – und meist auch über deine finanziellen Grenzen. Genau das kann dein größter Hebel sein.

Wenn du die richtige Region wählst, dein Eigenkapital gezielt einsetzt und staatliche Förderungen wie den KfW-Familienkredit oder Riester-Zulagen nutzt, steht deinem Weg ins Wohneigentum wenig im Weg. Und sobald du deine Finanzierung planungssicher aufgestellt hast, fängt die Immobilie an, für dich zu arbeiten: Monat für Monat, Jahr für Jahr – bis sie dir im Alter Sicherheit und mietfreies Wohnen bietet.

Besonders wichtig: Plane vorausschauend. Denke nicht nur an die nächsten fünf Jahre, sondern auch an deine Lebensrealität im Ruhestand. Wie möchtest du dann leben? Welche Kosten willst du vermeiden? Wie unabhängig möchtest du sein? Die Antworten auf diese Fragen zeigen dir, wie wertvoll ein solides Fundament aus Wohneigentum sein kann.

- Wie viel Eigenkapital steht zur Verfügung?

- Wie hoch ist mein monatlich tragbarer Finanzierungsrahmen?

- Wie stabil ist mein Einkommen mittelfristig?

- KfW-Kredit 300: „Wohneigentum für Familien“ beantragen

- Kinderzulagen über Wohn-Riester prüfen

- Landesprogramme und Kommunalförderungen recherchieren

- Günstige Regionen oder Sanierungsobjekte in Betracht ziehen

- Eigentumswohnung oder Reihenhaus mit moderatem Budget bevorzugen

- Kaufnebenkosten einkalkulieren

- Zinsbindung: mindestens 15 Jahre

- Tilgung: mindestens 2–3 %, idealerweise höher

- Rücklagen: mindestens 1 % des Kaufpreises jährlich

- Absicherung über Risiko- und Berufsunfähigkeitsversicherung

Langfristig zu denken heißt, heute kluge Entscheidungen für morgen zu treffen. Wer früh mit der Tilgung beginnt, kann bis zum Renteneintritt schuldenfrei sein – und damit deutlich entlastet leben. Auch die Option, eine Immobilie zu vermieten, kann zusätzliche Einnahmen im Ruhestand sichern. Wichtig ist zudem, steuerliche Gestaltungsspielräume zu nutzen, um die finanzielle Belastung während der Laufzeit zu minimieren und die Altersvorsorge effizient aufzubauen.

Diesen Beitrag teilen