Rentenlücke in Deutschland – Ursachen, Berechnung & Lösungen

Wenn du heute an deine Rente denkst, kommen dir wahrscheinlich einige Fragen in den Kopf: Reicht die gesetzliche Rente später aus? Wie hoch wird meine Rente sein? Und wie kann ich schon jetzt vorsorgen? Die Realität ist, dass viele Menschen im Ruhestand mit finanziellen Einbußen rechnen müssen – die Rentenlücke in Deutschland wächst stetig. Doch du kannst etwas dagegen tun!

In diesem Artikel erfährst du, wie das Rentensystem funktioniert, warum die Rentenlücke in Deutschland entsteht und welche Maßnahmen du ergreifen kannst, um finanziell abgesichert in den Ruhestand zu gehen. Denn wer frühzeitig handelt, kann seine Altersvorsorge optimieren und sich eine sorgenfreie Zukunft sichern.

Inhaltsverzeichnis

- Die wichtigsten Punkte vorab

- Grundlagen des Rentensystems in Deutschland – So funktioniert deine Rente

- Die Rentenlücke: Warum du weniger Rente bekommst, als du denkst

- Der demografische Wandel und seine Auswirkungen

- Steigende Lebenserwartung = längere Rentenzahlungen

- Sinkende Geburtenraten – weniger Beitragszahler für das System

- Schauen wir uns die Zahlen einmal genauer an:

- Steigende Beitragszahlungen – höhere Belastung für Arbeitnehmer

- Der Gender Gap – warum Frauen weniger Rente bekommen

- Auswirkungen der Rentenlücke

- Internationaler Vergleich: Deutschland und andere Länder in Europa

- Private und betriebliche Altersvorsorge – Nimm die Rente selbst in die Hand

- Reformen der gesetzlichen Rente – Ansätze für ein nachhaltiges System

- Zukünftige Herausforderungen

- Fazit -Jetzt handeln, um die Rentenlücke zu schließen

Die wichtigsten Punkte vorab

- Rentenlücke in Deutschland wächst – Immer weniger Beitragszahler finanzieren immer mehr Rentner, was das Rentensystem unter Druck setzt.

- Gesetzliche Rente allein reicht nicht aus – Demografischer Wandel, steigende Lebenserwartung und sinkendes Rentenniveau führen zu finanziellen Einbußen im Alter.

- Private und betriebliche Altersvorsorge sind entscheidend – Wer zusätzlich in ETFs, Fonds oder Betriebsrenten investiert, kann Versorgungslücken schließen.

- Reformen sind notwendig – Kapitalgedeckte Ergänzungen, flexibles Renteneintrittsalter und eine breitere Finanzierungsbasis könnten das System langfristig stabilisieren.

Grundlagen des Rentensystems in Deutschland – So funktioniert deine Rente

Du hast wahrscheinlich direkt eine Menge Fragen: Wie viel bekomme ich später? Wie wird das überhaupt berechnet? Und lohnt es sich noch, selbst einzuzahlen? Keine Sorge, wir gehen das gemeinsam Schritt für Schritt durch.

1.1 Wie funktioniert das Rentensystem in Deutschland?

Das deutsche Rentensystem basiert auf dem Generationenvertrag. Das bedeutet: Die heutige arbeitende Bevölkerung zahlt mit ihren Beiträgen die Renten der aktuellen Rentner. Wenn du später in Rente gehst, wird deine Rente wiederum von den dann arbeitenden Menschen finanziert.

Klingt erstmal fair, oder? Das Problem: Immer weniger junge Leute müssen immer mehr Rentner finanzieren – das sorgt für einige Herausforderungen. Deshalb gibt es heute nicht nur die gesetzliche Rentenversicherung, sondern auch betriebliche und private Altersvorsorge, um die Lücken zu schließen.

1.2 Die wichtigsten Veränderungen im Rentensystem

Deutschland hat schon einige Anpassungen an der Rente erlebt. Hier sind die wirklich relevanten Meilensteine:

- 1957: Einführung der „dynamischen Rente“ – die Renten wurden an die Lohnentwicklung gekoppelt. Das bedeutete mehr Sicherheit für Rentner, weil ihre Renten nicht mehr auf einem festen Betrag blieben, sondern mit den Einkommen mitwuchsen.

- 2001: Einführung der Riester-Rente – ein staatlich gefördertes privates Vorsorgeprodukt, um die Lücke der gesetzlichen Rente auszugleichen.

- 2012: Die Rente mit 67 wurde schrittweise eingeführt, um das Rentensystem langfristig finanzierbar zu halten. Das bedeutet: Wer nach 1964 geboren wurde, kann erst mit 67 in Rente gehen (statt mit 65).

- 2014: Einführung der Mütterrente, die Kindererziehungszeiten stärker berücksichtigt.

- 2023: Die Flexi-Rente erlaubt es, in Teilzeit weiterzuarbeiten und gleichzeitig schon Rentenzahlungen zu erhalten.

Wie du siehst, entwickelt sich das Rentensystem ständig weiter – oft als Reaktion auf demografische Veränderungen.

1.3 Wie setzt sich deine Rente zusammen?

Deine gesetzliche Rente hängt von mehreren Faktoren ab:

- Dein Einkommen – Je mehr du verdienst und je länger du arbeitest, desto mehr Rente bekommst du später.

- Deine Beitragsjahre – Mindestens fünf Jahre musst du eingezahlt haben, um überhaupt eine Rente zu bekommen.

- Rentenpunkte – Jedes Jahr, das du arbeitest, sammelst du Rentenpunkte. Der Durchschnittsverdiener bekommt genau einen Rentenpunkt pro Jahr. Verdient man mehr oder weniger, gibt es entsprechend mehr oder weniger Punkte.

- Der aktuelle Rentenwert – Dieser bestimmt, wie viel ein Rentenpunkt wert ist. Aktuell (2024) liegt er bei 37,60 Euro im Westen und 37,30 Euro im Osten.

1.4 Wie wird die Rente berechnet?

Die Formel für die gesetzliche Rente ist eigentlich ziemlich einfach:

Rente = Entgeltpunkte × Zugangsfaktor × aktueller Rentenwert × Rentenart-Faktor

Klingt erstmal kompliziert, aber in der Praxis bedeutet das: Deine gesammelten Rentenpunkte werden mit dem aktuellen Rentenwert multipliziert. Der Rentenart-Faktor ist meist 1,0 (für die normale Altersrente).

Ein Beispiel:

Du hast 40 Rentenpunkte gesammelt und der aktuelle Rentenwert beträgt 37,60 Euro. Dann lautet die Rechnung:

40 × 37,60 € = 1.504 € Bruttorente pro Monat

Davon gehen dann noch Kranken- und Pflegeversicherungsbeiträge ab.

Die Rentenlücke: Warum du weniger Rente bekommst, als du denkst

Die Rentenlücke: Warum du weniger Rente bekommst, als du denkst

Viele denken: „Ich zahle doch jahrelang in die Rentenkasse ein, also bekomme ich später auch genug Rente.“ Doch die Realität sieht anders aus. Die sogenannte Rentenlücke ist ein echtes Problem – und je früher du dich damit beschäftigst, desto besser kannst du gegensteuern. Aber was steckt eigentlich hinter der Rentenlücke?

Ursachen der Rentenlücke:

Die Rentenlücke entsteht, weil die gesetzliche Rente oft nicht ausreicht, um den gewohnten Lebensstandard zu halten. Das hat mehrere Gründe – und leider sind sie nicht gerade kurzfristig zu lösen.

Der demografische Wandel und seine Auswirkungen

Die Bevölkerung in Deutschland wird immer älter– und gleichzeitig kommen immer weniger junge Menschen nach.

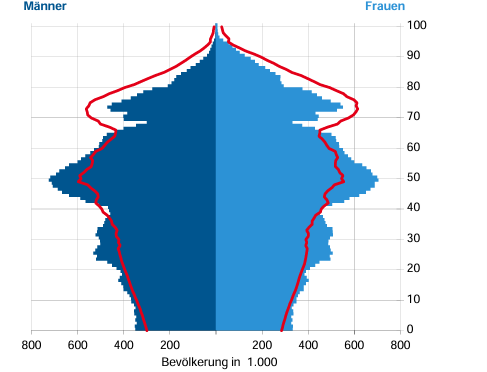

Die Grafik zeigt, dass die Bevölkerungspyramide längst keine klassische Pyramidenform mehr hat. Während früher breite junge Jahrgänge die Spitze der älteren Generation gestützt haben, sieht man heute eine Verbreiterung im oberen Bereich. Die geburtenstarken Jahrgänge der 1950er- und 1960er-Jahre gehen nach und nach in Rente, doch es gibt nicht genug junge Beitragszahler, um das Umlagesystem stabil zu halten. Dadurch steigt die finanzielle Belastung für die arbeitende Bevölkerung, während die Rentenkasse unter Druck gerät.

Steigende Lebenserwartung = längere Rentenzahlungen

Früher wurden Menschen oft nur wenige Jahre Rentner. Heute sieht das ganz anders aus:

- Vor 60 Jahren lag die durchschnittliche Lebenserwartung bei etwa 69 Jahren.

- Heute beträgt sie über 81 Jahre für Männer und 85 Jahre für Frauen.

Das bedeutet: Rentner beziehen im Schnitt über 20 Jahre lang Rente, während sie früher nur wenige Jahre Leistungen erhielten. Das Rentensystem muss also viel länger zahlen – mit denselben oder sogar weniger Beiträgen.

Sinkende Geburtenraten – weniger Beitragszahler für das System

Damit ein Rentensystem stabil bleibt, müssten pro Frau im Schnitt 2,1 Kinder geboren werden. Derzeit liegt die Geburtenrate aber nur bei 1,57 – und das reicht nicht aus, um die Bevölkerung stabil zu halten.

Das bedeutet konkret: Es gibt immer weniger junge Menschen, die Beiträge einzahlen, während die Zahl der Rentner stetig wächst.

Schauen wir uns die Zahlen einmal genauer an:

- 1960 gab es 6 Beitragszahler pro Rentner – das System war stabil.

- 2024 sind es nur noch 1,6 Beitragszahler pro Rentner.

- 2050 könnte das Verhältnis laut Prognosen bei 1:1 liegen – also ein Arbeitnehmer finanziert genau einen Rentner.

Das ist ein riesiges Problem, denn das System war nie darauf ausgelegt, dass eine so geringe Anzahl von Beitragszahlern eine wachsende Zahl von Rentnern finanzieren muss.

Steigende Beitragszahlungen – höhere Belastung für Arbeitnehmer

Da immer weniger Beitragszahler auf immer mehr Rentner kommen, müssen die verbleibenden Erwerbstätigen einen immer größeren Anteil ihres Einkommens für die gesetzliche Rente aufbringen. Die folgende Grafik zeigt, wie der Rentenbeitragssatz in den kommenden Jahren ansteigen wird:

Während der Beitragssatz 2015 noch bei unter 19 Prozent lag, wird er Prognosen zufolge bis 2040 auf über 24 Prozent steigen. Das bedeutet, dass Arbeitnehmer immer mehr von ihrem Bruttoeinkommen für die gesetzliche Rente abführen müssen, um das System überhaupt am Laufen zu halten. Diese Entwicklung könnte dazu führen, dass weniger Netto vom Brutto bleibt und alternative Vorsorgemodelle an Bedeutung gewinnen

Der Gender Gap – warum Frauen weniger Rente bekommen

Frauen sind besonders stark von der Rentenlücke betroffen. Warum?

- Geringeres Einkommen: Frauen verdienen im Durchschnitt 18 % weniger als Männer (Gender Pay Gap).

- Teilzeitfalle: Viele Frauen arbeiten in Teilzeit – oft wegen Kinderbetreuung oder Pflege von Angehörigen. Dadurch zahlen sie weniger in die Rentenkasse ein.

- Längere Lebenserwartung: Frauen leben im Schnitt vier bis fünf Jahre länger als Männer – müssen aber mit der gleichen oder einer noch geringeren Rente auskommen.

💡 Tipp: Berechne deine persönliche Rentenlücke mit einem Online-Rechner https://www.finanzfluss.de/rechner/rentenluecke-berechnen/ – so weißt du genau, wie groß dein finanzieller Bedarf im Alter sein wird!

Auswirkungen der Rentenlücke

Die Rentenlücke ist nicht nur ein Problem für Einzelpersonen, sondern hat auch spürbare Auswirkungen auf die Wirtschaft und die Gesellschaft. Wenn immer mehr Rentner mit einer zu niedrigen Rente auskommen müssen, verändert sich ihr Konsumverhalten – mit direkten Folgen für Unternehmen und den Arbeitsmarkt.

Sinkender Konsum – weniger Geld im Umlauf

Rentner mit einer kleinen Rente haben weniger finanzielle Spielräume für den Alltag und verzichten häufiger auf größere Anschaffungen oder Freizeitaktivitäten. Das führt zu:

- Geringerer Nachfrage im Einzelhandel, da Rentner weniger für Kleidung, Technik oder Möbel ausgeben.

- Rückläufigen Umsätzen in der Gastronomie und im Tourismus, weil Restaurantbesuche und Reisen reduziert werden.

- Weniger Ausgaben für Kultur- und Freizeitangebote, was insbesondere Kinos, Theater und Fitnessstudios trifft.

Durch diese Entwicklungen leidet nicht nur der private Konsum, sondern auch das Wirtschaftswachstum insgesamt.

Mehr Unsicherheit – steigende Sparquote

Wenn Menschen Angst vor Altersarmut haben, reagieren sie oft mit erhöhter Sparsamkeit. Das bedeutet, dass sie schon in jüngeren Jahren weniger Geld ausgeben, um sich finanziell abzusichern. Diese Konsumzurückhaltung kann sich negativ auf das gesamtwirtschaftliche Wachstum auswirken. Unternehmen, die stark von der Kaufkraft der Bevölkerung abhängig sind, könnten darunter leiden.

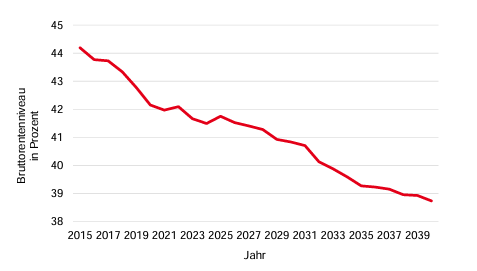

Sinkendes Rentenniveau und steigende Lebenshaltungskosten

Nicht nur steigende Beiträge belasten das System, sondern auch die sinkende Ersatzquote der gesetzlichen Rente. Rentner erhalten in Zukunft immer weniger von ihrem letzten Bruttogehalt als Rente. Die folgende Grafik zeigt, wie das Bruttorentenniveau in den kommenden Jahren weiter absinkt:

Während das Rentenniveau 2015 noch bei über 44 Prozent des durchschnittlichen Einkommens lag, wird es bis 2040 auf unter 39 Prozent fallen. Das bedeutet, dass die gesetzliche Rente allein immer weniger ausreichen wird, um den gewohnten Lebensstandard zu halten. Wer sich nicht zusätzlich absichert, könnte im Alter mit erheblichen finanziellen Einbußen rechnen.

Diese Entwicklungen zeigen, dass das Rentensystem in seiner aktuellen Form nicht ausreicht, um Altersarmut zu verhindern. Sowohl Arbeitnehmer als auch zukünftige Rentner müssen sich auf höhere Abgaben und geringere Auszahlungen einstellen.

Wachsende Kluft zwischen Renteneinkommen und realem Bedarf

Die finanzielle Lücke zwischen den tatsächlich benötigten Ausgaben im Alter und den verfügbaren Rentenzahlungen wird immer größer. Ein Beispiel dafür sind die Kosten für Pflegeeinrichtungen:

- Durchschnittliche Pflegeheimkosten: 3.500 € pro Monat

- Zuschuss der Pflegeversicherung: ca. 1.500 €

- Eigenanteil des Rentners: 2.000 €

Viele Rentner können diesen Eigenanteil nicht selbst finanzieren und müssen auf Sozialleistungen zurückgreifen. Besonders betroffen sind Menschen, die während ihres Erwerbslebens niedrige Einkommen hatten und daher nur eine geringe Rente beziehen.

Altersarmut und soziale Ungleichheit nehmen zu

Die steigende Rentenlücke führt dazu, dass immer mehr Menschen auf zusätzliche staatliche Unterstützung angewiesen sind. Besonders betroffen sind:

- Frauen, die aufgrund von Teilzeit- oder Erziehungszeiten geringere Rentenansprüche haben.

- Geringverdiener, die trotz lebenslanger Arbeit oft nur eine niedrige Rente erhalten.

- Selbstständige, die nicht in die gesetzliche Rentenkasse eingezahlt haben oder keine ausreichende private Vorsorge getroffen haben.

Diese Entwicklungen verstärken die soziale Ungleichheit zwischen Rentnern, die finanziell gut abgesichert sind, und jenen, die mit Altersarmut kämpfen. Die Kluft zwischen diesen Gruppen wächst weiter, wenn keine Reformen oder zusätzlichen Vorsorgemaßnahmen ergriffen werden.

Internationaler Vergleich: Deutschland und andere Länder in Europa

Die Herausforderungen des deutschen Rentensystems sind kein Einzelfall – viele Industrieländer stehen vor ähnlichen Problemen. Doch während einige Länder effektive Maßnahmen zur Stabilisierung ihrer Rentensysteme getroffen haben, zeigt sich in Deutschland ein besonders starkes Ungleichgewicht zwischen Beitragszahlern und Rentnern.

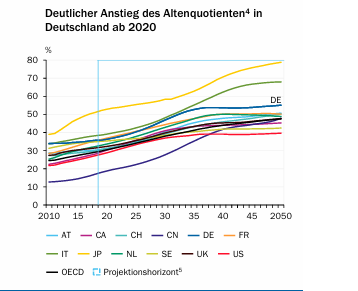

Ein wichtiger Indikator für die Belastung der Rentensysteme ist der sogenannte Altenquotient, also das Verhältnis der Menschen im Rentenalter (65+) zu den Personen im erwerbsfähigen Alter (20 bis 64 Jahre). Die folgende Grafik zeigt, wie sich dieser Wert in Deutschland und anderen Ländern entwickelt:

In Deutschland steigt der Altenquotient besonders stark an und wird Prognosen zufolge bis 2050 über 55 Prozent erreichen. Das bedeutet, dass auf 100 Personen im erwerbsfähigen Alter mehr als 55 Rentner kommen. Im Vergleich dazu verläuft die Entwicklung in Ländern wie den Niederlanden oder Schweden etwas moderater, während Länder wie Italien und Japan sogar noch drastischere Anstiege verzeichnen.

Unterschiedliche Rentensysteme in Europa

Die Art und Weise, wie Länder ihre Rentensysteme organisieren, hat großen Einfluss darauf, wie stark sie von demografischen Veränderungen betroffen sind. Während Deutschland fast ausschließlich auf ein Umlagesystem setzt, verfolgen andere Länder Mischmodelle oder kapitalgedeckte Systeme.

- Schweden kombiniert eine staatliche Grundrente mit einem Prämienrentensystem, bei dem Arbeitnehmer verpflichtend einen Teil ihres Einkommens in private Fonds investieren. Dadurch profitiert das System von Kapitalerträgen.

- Norwegen finanziert seine Renten teilweise über den staatlichen Pensionsfonds, der durch Öleinnahmen gespeist wird und weltweit in Aktien, Anleihen und Immobilien investiert ist.

- Die Niederlande setzen stark auf betriebliche Altersvorsorge, die für viele Arbeitnehmer verpflichtend ist. Dadurch wird das gesetzliche Rentensystem entlastet.

- Frankreich hat zwar ebenfalls ein Umlagesystem, musste in den letzten Jahren jedoch Reformen durchsetzen, unter anderem eine Erhöhung des Renteneintrittsalters, um das System stabil zu halten.

Kapitalgedeckte Modelle als Stabilitätsfaktor

Der wesentliche Unterschied zwischen Deutschland und Ländern wie Norwegen oder den Niederlanden ist die Kapitaldeckung. Während Deutschland auf ein reines Umlagesystem setzt – also Renten aus den Beiträgen der aktuellen Arbeitnehmer finanziert –, nutzen andere Länder Kapitalmärkte, um ihre Rentensysteme langfristig abzusichern.

Vorteile kapitalgedeckter Systeme:

- Langfristige finanzielle Stabilität, da Erträge aus Investitionen zur Finanzierung der Renten genutzt werden.

- Geringere Belastung für die arbeitende Bevölkerung, da nicht nur laufende Beiträge, sondern auch Kapitalgewinne eine Rolle spielen.

- Bessere Anpassungsfähigkeit an demografische Veränderungen, da das System nicht allein von der Anzahl der Beitragszahler abhängt.

Nachteile kapitalgedeckter Systeme:

- Abhängigkeit von Kapitalmärkten, wodurch wirtschaftliche Krisen Auswirkungen auf die Rentenhöhe haben können.

- Notwendigkeit eines langen Übergangszeitraums, da Kapital erst über Jahrzehnte aufgebaut werden muss.

Private und betriebliche Altersvorsorge – Nimm die Rente selbst in die Hand

Angesichts der Herausforderungen im gesetzlichen Rentensystem wird es immer wichtiger, sich zusätzlich abzusichern. Eine stabile Altersvorsorge sollte auf mehreren Säulen basieren, um das Risiko einer Versorgungslücke im Alter zu minimieren. Neben der gesetzlichen Rente spielen die betriebliche Altersvorsorge (bAV) und die private Vorsorge eine entscheidende Rolle.

Betriebliche Altersvorsorge (bAV) ausbauen

Die betriebliche Altersvorsorge ermöglicht es Arbeitnehmern, durch Beiträge ihres Arbeitgebers oder eigene Einzahlungen zusätzliche Rentenansprüche aufzubauen. In Deutschland gibt es bereits verschiedene Modelle der bAV, doch längst nicht alle Beschäftigten nutzen sie.

Private Altersvorsorge

Da die gesetzliche Rente allein für viele Menschen nicht ausreichen wird, ist es sinnvoll, zusätzlich privat vorzusorgen. Hier gibt es verschiedene Möglichkeiten, die langfristig eine solide Ergänzung darstellen können:

- ETFs und Fonds-Sparpläne: Langfristige Investitionen in breit gestreute Aktien- oder Anleihenfonds bieten eine attraktive Möglichkeit, Kapital für den Ruhestand aufzubauen.

- Private Rentenversicherungen: Klassische oder fondsgebundene Rentenversicherungen können eine sichere Basis für die Altersvorsorge sein, insbesondere für Menschen, die Wert auf eine garantierte Rente legen.

- Riester- und Rürup-Rente: Diese staatlich geförderten Vorsorgemodelle bieten Steuervorteile, sind aber nicht für jeden die beste Wahl und sollten individuell überprüft werden

- Immobilien als Zusätzliche Vorsorge

Die gesetzliche Rente wird in Zukunft nicht ausreichen, um den Lebensstandard im Alter zu sichern. Deshalb sind betriebliche und private Altersvorsorge unerlässlich, um Versorgungslücken zu schließen. Eine stärkere staatliche Förderung, verpflichtende Betriebsrenten und steuerliche Anreize für die private Vorsorge könnten dazu beitragen, das Rentensystem langfristig zu stabilisieren und die finanzielle Absicherung der kommenden Generation

Reformen der gesetzlichen Rente – Ansätze für ein nachhaltiges System

- Kapitalgedeckte Ergänzung: Ein staatlicher Rentenfonds, ähnlich wie in Norwegen, könnte langfristig zusätzliche Einnahmen durch Kapitalmarktinvestitionen generieren und die Beitragszahler entlasten.

- Flexibles Renteneintrittsalter: Eine Anpassung an die steigende Lebenserwartung mit steuerlichen Anreizen für längeres Arbeiten könnte das System stabilisieren.

- Breitere Finanzierungsbasis: Selbstständige, Beamte und Freiberufler könnten in das gesetzliche System integriert werden, um die Beitragsbasis zu stärken.

- Stärkere Förderung der betrieblichen Altersvorsorge: Eine verpflichtende oder automatisch einbezogene Betriebsrente mit Opt-out-Möglichkeit könnte zusätzliche Absicherung schaffen.

- Anpassung der Rentenformel: Eine bessere Anrechnung von Erziehungs- und Pflegezeiten sowie eine Mindestabsicherung für Geringverdiener könnten soziale Ungleichheiten ausgleichen.

Ohne Reformen bleibt die Rente auf Dauer nicht tragfähig. Eine Kombination aus kapitalgedeckten Lösungen, flexibleren Renteneintrittsmodellen und einer breiteren Finanzierungsbasis ist notwendig, um Altersarmut zu verhindern und das System für kommende Generationen zu sichern.

Zukünftige Herausforderungen

Die Rentenpolitik steht vor grundlegenden Herausforderungen, die weit über den demografischen Wandel hinausgehen. Digitalisierung, veränderte Arbeitsmodelle, Fragen der Generationengerechtigkeit und die europäische Dimension spielen eine immer größere Rolle. Eine nachhaltige Rentenpolitik muss diese Faktoren berücksichtigen, um langfristig tragfähig zu bleiben.

Digitalisierung und neue Arbeitsmodelle

- Mehr Selbstständigkeit und Plattformarbeit: Immer mehr Menschen arbeiten außerhalb klassischer sozialversicherungspflichtiger Beschäftigungen, etwa als Freelancer oder in der Gig-Economy. Ein modernes Rentensystem muss flexible Beiträge und Anreize zur Vorsorge für diese Gruppen schaffen.

- Automatisierung und KI: Während einige Berufe durch technologische Fortschritte wegfallen, entstehen neue Arbeitsbereiche. Die Frage ist, wie diese neuen Erwerbsmodelle sinnvoll in die Rentenversicherung integriert werden können.

- Homeoffice und flexible Arbeitszeiten: Diese Entwicklungen könnten es Arbeitnehmern erleichtern, länger im Berufsleben zu bleiben, was die Finanzierbarkeit der Rente verbessert.

Generationengerechtigkeit in der Rentenpolitik

Ein zentrales Problem der Rentendebatte ist die Verteilung der Lasten zwischen den Generationen:

- Junge Generationen zahlen immer höhere Beiträge für ein System, von dem sie möglicherweise weniger profitieren.

- Ältere Generationen haben höhere Rentenansprüche, die jedoch langfristig schwer finanzierbar sind.

- Lösungsansätze könnten eine Anpassung des Renteneintrittsalters, eine gerechtere Verteilung der Kosten (z. B. durch eine breitere Finanzierungsbasis) und eine stärkere Förderung der privaten Altersvorsorge sein.

Die Rolle der EU

Obwohl die Rentensysteme national organisiert sind, beeinflusst die EU-Politik zunehmend die Altersvorsorge:

- Mobilität in der EU: Arbeitnehmer, die in mehreren Ländern arbeiten, brauchen grenzüberschreitende Lösungen für ihre Rentenansprüche.

- Kapitalmarktunion: Eine stärkere Integration der europäischen Finanzmärkte könnte die private Altersvorsorge in Form von europaweiten Rentenfonds erleichtern.

- EU-Richtlinien zu Sozialpolitik: Die EU könnte Mindeststandards für Altersvorsorgesysteme setzen oder den Austausch bewährter Modelle zwischen Mitgliedsstaaten fördern.

Fazit -Jetzt handeln, um die Rentenlücke zu schließen

Die Rentenlücke in Deutschland ist eine ernsthafte Herausforderung, die sich in den kommenden Jahrzehnten weiter verschärfen wird. Die gesetzliche Rente allein reicht für viele nicht mehr aus, um den gewohnten Lebensstandard im Alter zu halten. Gründe dafür sind der demografische Wandel, steigende Lebenserwartung und ein sinkendes Rentenniveau.

Doch es gibt Lösungen: Neben einer stärkeren Förderung der betrieblichen und privaten Altersvorsorge sind langfristige Reformen notwendig, um das Rentensystem stabil zu halten. Kapitalgedeckte Ergänzungen, ein flexibles Renteneintrittsalter und eine breitere Finanzierungsbasis könnten helfen, die Rentenlücke zu schließen.

Für jeden Einzelnen bedeutet das: Je früher du dich mit deiner Altersvorsorge beschäftigst, desto besser kannst du vorsorgen. Durch eine clevere Kombination aus gesetzlicher, betrieblicher und privater Vorsorge sicherst du dir finanzielle Stabilität im Ruhestand – und schützt dich vor unangenehmen Überraschungen. Jetzt handeln lohnt sich!

Diesen Beitrag teilen