Schlafend Geld Verdienen – Vermietete Immobilien als Altersvorsorge

Inhaltsverzeichnis

- Warum es sinnvoll ist seine Immobilie zu vermieten ?

- Vorteile vermieteter Immobilien für die Altersvorsorge

- Auswirkungen von Leerstand auf die Altersvorsorge

- Wichtige Kriterien bei der Auswahl der Immobilie

- Steuerliche Vorteile vermieteter Immobilien

- Anfallende Kosten bei der Vermietung

- Fazit

In den meisten Städten gibt es diese unauffälligen Gebäude, die auf den ersten Blick wenig aufregend wirken. Aber hinter ihren Fassaden verbirgt sich oft ein echter Schatz – nicht aus Gold oder Edelsteinen, sondern aus verlässlichen, monatlichen Mieteinnahmen. Die stetig generiert werden ganz unabhängig davon, ob Du noch arbeitest oder längst Deinen Ruhestand genießt. Genau diese Stabilität macht vermietete Immobilien zu einem Mittel zur Altersvorsorge. Warum es sinnvoll ist, in vermietete Immobilien zu investieren und wie diese Form der Altersvorsorge langfristig profitieren kann, erläutern wir in diesem Artikel.

Die wichtigsten Punkte im Überblick

- Vermietete Immobilien als stabile Einkommensquelle im Alter: Mieteinnahmen bieten eine planbare und regelmäßige Einnahmequelle.

- Sicherheit von Mieteinnahmen: Immobilien bieten, richtig ausgewählt, ein hohes Maß an Sicherheit für die Altersvorsorge.

- Steuervorteile: Vermietete Immobilien bieten attraktive Steuervorteile, die die Rentabilität erhöhen.

- Kosten und Risiken: Welche Kosten bei der Vermietung anfallen und wie Leerstand die Altersvorsorge beeinflussen kann.

Warum es sinnvoll ist seine Immobilie zu vermieten ?

Vermietete Immobilien bieten eine Vielzahl von Vorteilen, die sie zu einer attraktiven Option für die Altersvorsorge machen. Der offensichtlichste Vorteil ist die Möglichkeit, regelmäßige Mieteinnahmen zu generieren. Diese Einnahmen bieten Dir eine stabile und planbare Einkommensquelle, die insbesondere im Ruhestand von großer Bedeutung sein kann. Während andere Einkommensquellen wie Gehälter oder Sozialleistungen im Alter oft wegfallen oder reduziert werden, bleiben Mieteinnahmen beständig und können sogar steigen.

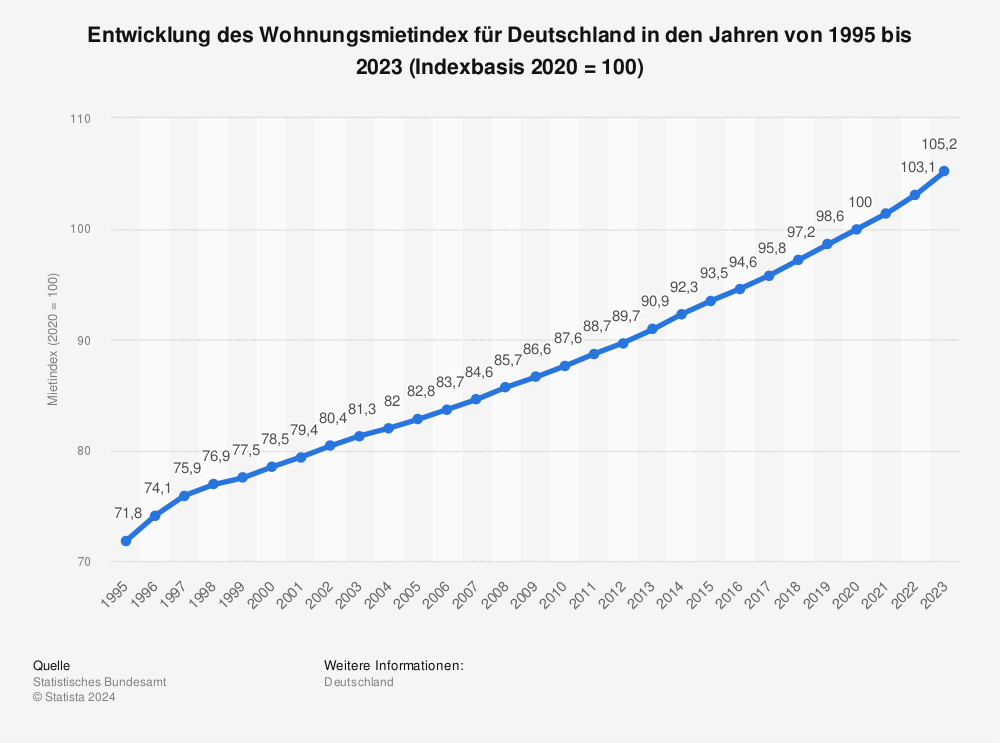

Die Mietentwicklung in Deutschland kennt seit Jahren nur eine Richtung. Dies verdeutlicht obenstehende Grafik. Sie zeigt die Entwicklung der Mietpreise innerhalb Deutschlands für die Letzten Jahre.

Darüber hinaus besteht die Chance, durch die Wertsteigerung der Immobilie langfristig Vermögen aufzubauen. Immobilienpreise tendieren dazu, über die Jahre zu steigen, insbesondere in gefragten Lagen. So kannst Du nicht nur von den laufenden Einnahmen profitieren, sondern auch von einer möglichen Wertsteigerung, die Dir später zusätzliche finanzielle Flexibilität verschaffen kann.

Vorteile vermieteter Immobilien für die Altersvorsorge

Ein zentraler Vorteil ist die langfristige Stabilität, die Immobilien bieten. Während Aktienkurse und andere Finanzprodukte oft starken Schwankungen unterliegen, bleiben Immobilienwerte und Mieteinnahmen relativ konstant. Gerade in wirtschaftlich unsicheren Zeiten bieten Immobilien daher eine gewisse Sicherheit.

Ein weiterer Vorteil ist der Inflationsschutz. Mieteinnahmen und Immobilienwerte steigen in der Regel im Gleichschritt mit der Inflation, was bedeutet, dass Deine Investition ihren realen Wert behält. Während das Geld auf einem Sparbuch an Wert verlieren kann, wenn die Inflation steigt, schützt eine Immobilie Dein Kapital vor diesem Wertverlust.

Zusätzlich bieten Immobilien eine gewisse Unabhängigkeit von staatlichen Rentensystemen. Während Rentenansprüche von politischen Entscheidungen und demographischen Entwicklungen beeinflusst werden können, ist eine vermietete Immobilie eine persönliche und direkte Einkommensquelle, die Du selbst kontrollierst.

Die Sicherheit von Mieteinnahmen im Alter

Die Sicherheit von Mieteinnahmen ist ein entscheidender Faktor bei der Betrachtung von Immobilien als Altersvorsorge. Eine gut ausgewählte Immobilie in einer gefragten Lage kann über viele Jahre hinweg konstante Einnahmen generieren. Mieteinnahmen sind in der Regel relativ sicher, da Wohnraum immer nachgefragt wird. Besonders in städtischen Gebieten oder Regionen mit wachsender Bevölkerung ist die Nachfrage nach Mietwohnungen hoch, was das Risiko von Leerständen minimiert.

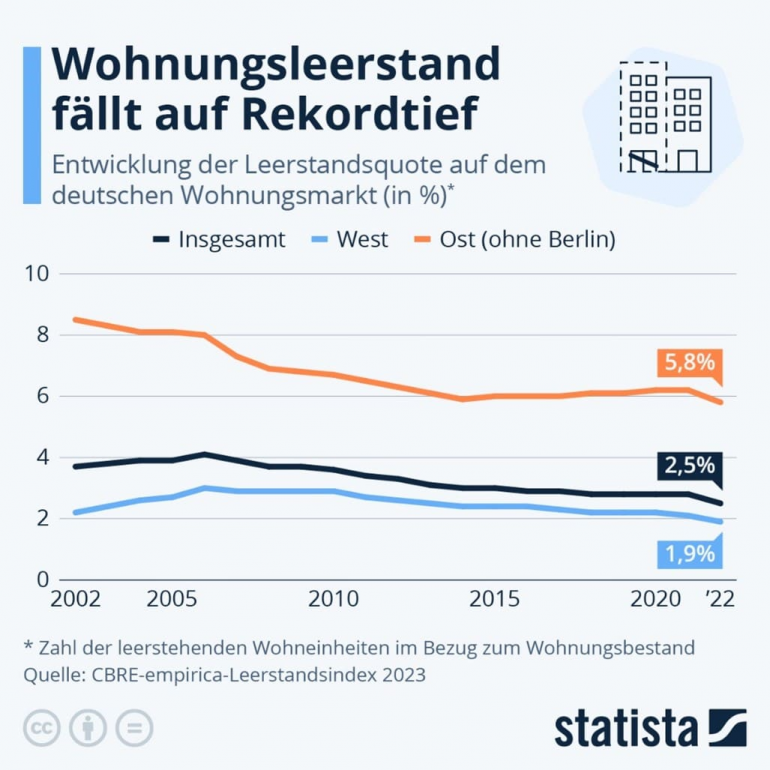

Während der Leerstand weiter sinkt, stiegen die Mieten rasant an. In einem Zeitalter hoher Bauzinsen , wodurch kaum Neubauten entstehen ,wird diese Entwicklung zusätzlich angeheizt werden.

In einer Stadt wie München beispielsweise , wo die Nachfrage nach Wohnraum seit Jahren ungebrochen hoch ist, können Vermieter mit stabilen und langfristigen Mietverhältnissen rechnen. Hier ist die Wahrscheinlichkeit, dass eine Wohnung leer steht, sehr gering. Dies bietet Dir als Vermieter die Sicherheit, dass die Mieteinnahmen auch im Alter weiter fließen. Die Gefahr , dass ein Mieter ausfällt oder eine Wohnung zeitweise leer steht gibt es gewissermaßen natürlich immer. Doch auch hier kannst Du Vorsorge treffen, etwa durch eine solide Bonitätsprüfung der Mieter oder den Abschluss von Mietausfallversicherungen. Zudem kann eine Reserve für solche Fälle hilfreich sein, um kurzfristige Ausfälle abzufedern.

Auswirkungen von Leerstand auf die Altersvorsorge

Leerstand ist eines der größten Risiken bei vermieteten Immobilien. Wenn eine Immobilie über längere Zeit leer steht, entfallen die Mieteinnahmen, während die laufenden Kosten wie Instandhaltung und Verwaltung weiterlaufen. Dies kann insbesondere im Alter problematisch werden, wenn Du auf die Mieteinnahmen angewiesen bist.

Wenn Deine Immobilie monatlich 1.200 Euro Mieteinnahmen generiert und für drei Monate leer steht, verlierst Du 3.600 Euro an Einnahmen. Diese Einnahmen fehlen Dir dann für Deinen Lebensunterhalt oder für andere Ausgaben. Um dieses Risiko zu minimieren, ist es wichtig im Voraus keinen der folgenden Schritte auszulassen.

Um Leerstand zu vermeiden, ist es wichtig, einige bewährte Strategien anzuwenden. Zunächst sollte die Immobilie in einer guten Lage liegen, da Standorte mit hoher Nachfrage das Risiko von Leerständen deutlich reduzieren. Eine regelmäßige Instandhaltung der Immobilie stellt sicher, dass sie attraktiv für potenzielle Mieter bleibt. Eine professionelle Vermarktung, etwa durch ansprechende Fotos und die Nutzung von Online-Plattformen, maximiert die Reichweite. Schließlich hilft eine sorgfältige Bonitätsprüfung, solvente Mieter zu finden und Mietausfälle zu minimieren.

Wichtige Kriterien bei der Auswahl der Immobilie

Die Auswahl der richtigen Immobilie ist entscheidend für den Erfolg Deiner Altersvorsorge. Ein zentrales Kriterium ist die Lage. Eine Immobilie in einer attraktiven, gut angebundenen Lage wird wahrscheinlich dauerhaft gefragt sein, was das Risiko von Leerständen minimiert und die Wertsteigerungspotenziale erhöht. Dabei solltest Du nicht nur auf die aktuelle Attraktivität einer Lage achten, sondern auch auf zukünftige Entwicklungen wie geplante Infrastrukturprojekte oder Bevölkerungsprognosen.

Ein weiteres wichtiges Kriterium ist der Zustand der Immobilie. Eine gut gepflegte und modern ausgestattete Wohnung oder ein Haus lässt sich leichter vermieten und erfordert weniger Instandhaltungsaufwand. Hierbei kann es sinnvoll sein, bei der Auswahl der Immobilie auf Bausubstanz und energetische Effizienz zu achten, um langfristige Kosten zu minimieren.

Auch die Größe und der Zuschnitt der Immobilie spielen eine Rolle. Wohnungen mit einer Größe zwischen 50 und 100 Quadratmetern sind besonders gefragt, da sie sowohl für Singles als auch für kleine Familien attraktiv sind. Ein durchdachter Grundriss kann ebenfalls die Vermietbarkeit erhöhen.

Steuerliche Vorteile vermieteter Immobilien

Ein wesentlicher Vorteil vermieteter Immobilien sind die steuerlichen Vergünstigungen, die sie bieten. Diese können die Rentabilität Deiner Investition erheblich steigern. Ein wichtiger Aspekt ist die Möglichkeit, Abschreibungen geltend zu machen. Du kannst den Kaufpreis der Immobilie über mehrere Jahre hinweg abschreiben, was Deine Steuerlast reduziert. Für Altbauten beträgt die lineare Abschreibung 2,5% pro Jahr, für Neubauten 2%. Das bedeutet, dass Du einen Teil des Kaufpreises jährlich von Deinem zu versteuernden Einkommen abziehen kannst.

Zusätzlich können die Kosten für Instandhaltung, Verwaltung und Zinsen auf das Darlehen als Werbungskosten abgesetzt werden. Diese Ausgaben mindern Deine steuerliche Belastung und erhöhen somit die Rentabilität der Immobilie. Besonders interessant ist auch der Erhalt von steuerfreien Einnahmen, wenn Du die Immobilie nach zehn Jahren verkaufst, da die Spekulationsfrist abgelaufen ist und Du keine Spekulationssteuer zahlen musst.

Praxistipp: Angenommen, Du erzielst aus einer vermieteten Immobilie jährliche Einnahmen von 14.400 Euro und hast Instandhaltungskosten und Zinsen in Höhe von 5.000 Euro. Diese 5.000 Euro kannst Du als Werbungskosten absetzen, sodass nur noch 9.400 Euro zu versteuern sind. Das senkt Deine Steuerlast erheblich

Anfallende Kosten bei der Vermietung

Neben den Einnahmen gibt es auch Kosten, die Du als Vermieter tragen musst. Diese Kosten sollten sorgfältig kalkuliert werden, um sicherzustellen, dass die Immobilie langfristig rentabel bleibt.

Instandhaltungskosten: Immobilien benötigen regelmäßige Wartung und Instandhaltung, um ihren Wert zu erhalten und weiterhin attraktiv für Mieter zu bleiben. Dies können Kosten für Reparaturen, Renovierungen oder Modernisierungen sein. Es ist ratsam, eine Rücklage für Instandhaltungen zu bilden, um unvorhergesehene Ausgaben abdecken zu können.

Verwaltungskosten: Wenn Du die Verwaltung der Immobilie nicht selbst übernehmen möchtest, fallen Kosten für einen Hausverwalter an. Dieser kümmert sich um die Betreuung der Mieter, die Abwicklung der Mietverträge und die Organisation von Reparaturen. Die Verwaltungskosten variieren je nach Umfang der Dienstleistungen und der Größe der Immobilie.

Versicherungskosten: Um Dich vor finanziellen Verlusten zu schützen, solltest Du eine Gebäudeversicherung abschließen, die Risiken wie Feuer, Sturm oder Wasserschäden abdeckt. Zudem kann eine Mietausfallversicherung sinnvoll sein, um Dich vor den finanziellen Folgen eines Mietausfalls zu schützen.

Grundsteuer: Als Immobilienbesitzer bist Du verpflichtet, Grundsteuer zu zahlen. Die Höhe der Grundsteuer variiert je nach Standort und Wert der Immobilie.

Diese Kosten sollten in die Kalkulation einbezogen werden, um sicherzustellen, dass die Immobilie langfristig rentabel bleibt. Eine sorgfältige Planung und regelmäßige Überprüfung der Ausgaben sind unerlässlich, um die Rentabilität der Immobilie zu sichern.

Zusammenfassend lässt sich sagen, dass vermietete Immobilien eine solide und langfristig angelegte Form der Altersvorsorge darstellen können. Sie bieten regelmäßige Einkünfte, Schutz vor Inflation und interessante steuerliche Vorteile. Allerdings erfordert der Erfolg einer solchen Investition eine sorgfältige Auswahl der Immobilie

Fazit

Vermietete Immobilien stellen eine äußerst attraktive Option für die Altersvorsorge dar, die nicht nur eine konstante Einkommensquelle bietet, sondern auch langfristige finanzielle Stabilität. Durch regelmäßige Mieteinnahmen, die Unabhängigkeit von staatlichen Rentensystemen und den Schutz vor Inflation, bieten sie eine Sicherheit, die andere Anlageformen oft nicht gewährleisten können. Steuerliche Vorteile wie Abschreibungen und die Absetzbarkeit von Instandhaltungskosten erhöhen zusätzlich die Rentabilität. Wichtig ist jedoch eine sorgfältige Auswahl der Immobilie, um Risiken wie Leerstand zu minimieren und langfristig von der Investition zu profitieren. Mit der richtigen Strategie kann eine vermietete Immobilie eine wertvolle Säule Deiner Altersvorsorge sein, die Dir finanzielle Freiheit im Ruhestand ermöglicht.

Diesen Beitrag teilen