Lohnt sich eine Eigentumswohnung als Altersvorsorge?

Träumst du auch von einem ruhigen und abgesicherten Lebensabend ohne finanzielle Sorgen und idealerweise ohne Miete. Doch angesichts steigender Lebenshaltungskosten und sinkender Rentenniveaus stellt sich immer öfter die Frage: Lohnt sich eine Eigentumswohnung als Altersvorsorge wirklich? In diesem Beitrag findest du eine klare, praxisnahe Antwort – mit verständlichen Rechenbeispielen, Fördertipps und einem ehrlichen Vergleich zwischen Miete und Eigentum.

Inhaltsverzeichnis

- Das wichtigste vorab

- Warum eine Eigentumswohnung zur Altersvorsorge?

- Die Vorteile einer Eigentumswohnung als Kapitalanlage

- Rechenbeispiel: Was kostet dich der Wohnungskauf wirklich?

- Fördermöglichkeiten & Steuervorteile clever nutzen

- Instandhaltungsrücklagen richtig kalkulieren: Was Eigentümer wirklich wissen müssen

- Fazit

Das wichtigste vorab

- Eine Eigentumswohnung als Altersvorsorge kann inflationsgeschützt, wertstabil und renditestark sein – aber nur mit der richtigen Strategie.

- Sowohl Vermietung als auch Eigennutzung bieten Vorteile – du solltest deine Lebenssituation und Ziele kennen.

- Fördermöglichkeiten und Steuervorteile machen den Einstieg leichter – informiere dich frühzeitig.

- Rechenbeispiele und Marktanalysen helfen dir bei einer fundierten Entscheidung.

Warum eine Eigentumswohnung zur Altersvorsorge?

Wenn du dir Gedanken über deine finanzielle Zukunft machst, kommst du früher oder später zur Frage: „Wie sichere ich mir im Alter ein gutes Leben auch ohne hohe Rente?“ Die gesetzliche Rentenversicherung allein reicht oft nicht mehr aus. Eine Möglichkeit, dich frühzeitig abzusichern, ist eine Eigentumswohnung als Altersvorsorge. Dabei investierst du nicht nur in Wohnraum, sondern in deine finanzielle Unabhängigkeit.

Der Vorteil gegenüber anderen Anlageformen? Immobilien sind Sachwerte. Sie bieten dir Schutz vor Inflation, ein planbares Einkommen im Alter – und im besten Fall mietfreies Wohnen. Laut der Deutschen Bundesbank sind Wohnimmobilien in Deutschland in den letzten Jahrzehnten stetig im Wert gestiegen, vor allem in Ballungsräumen und Universitätsstädten.

Du baust also nicht nur Kapital auf, sondern schützt dich auch gegen steigende Mieten und einen unsicheren Wohnungsmarkt im Alter. Eine gut ausgewählte Eigentumswohnung kann damit zum soliden Fundament deiner Altersvorsorge werden.

Die Vorteile einer Eigentumswohnung als Kapitalanlage

Eine Eigentumswohnung als Altersvorsorge bietet dir mehrere Vorteile – je nachdem, wie du sie nutzt: zur Eigennutzung, als Kapitalanlage oder als flexible Mischform.

✅ Inflationsschutz

Während Geldwerte durch Inflation an Kaufkraft verlieren, behalten Immobilien meist ihren realen Wert – und steigen in begehrten Lagen sogar darüber hinaus. Mieteinnahmen können über Indexierung oder regelmäßige Anpassungen ebenfalls inflationssicher gemacht werden.

✅ Sicherheit & Werterhalt

Immobilien unterliegen deutlich weniger Schwankungen als Aktien oder Fonds. Sie bieten dir Substanz und – im besten Fall – Wertsteigerung über Jahrzehnte. Gerade in Krisenzeiten gelten sie als stabiler Hafen.

✅ Flexibillität

Du kannst selbst entscheiden: Möchtest du die Wohnung jetzt vermieten und später selbst einziehen? Oder umgekehrt? Vielleicht möchtest du sie auch vererben oder verkaufen. Eine Eigentumswohnung als Altersvorsorge bleibt ein flexibler Baustein.

Rechenbeispiel: Was kostet dich der Wohnungskauf wirklich?

Kaufst du eine Eigentumswohnung im Wert von 240.000 €, musst du mit rund 10 % Nebenkosten rechnen (Makler, Notar, Grunderwerbsteuer). Damit kommst du auf 264.000 € Gesamtkosten. Mit 64.000 € Eigenkapital bleibt ein Kreditbedarf von 200.000 €.

Bei einem Zinssatz von 3,5 % und einer Tilgung von 2 % ergibt sich folgende monatliche Rate:

Monatliche Kreditrate: 917 €

Nebenkosten (Hausgeld etc.): 200 €

Gesamtbelastung pro Monat: 1.117 €

Zum Vergleich: Eine vergleichbare Mietwohnung kostet heute etwa 850 € Warmmiete. Auf den ersten Blick wirkt das günstiger. Doch ein Großteil deiner monatlichen Eigentumskosten fließt in den Vermögensaufbau – während Mietkosten unwiederbringlich verloren sind.

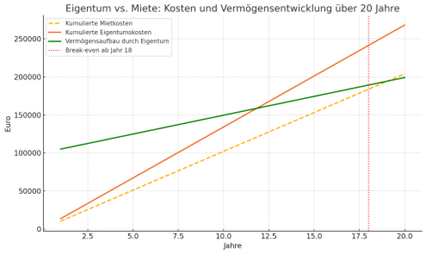

Nach 20 Jahren hast du bei Eigentum nicht nur einen Großteil des Kredits getilgt, sondern auch ein Sachvermögen aufgebaut. Bei Miete hingegen bleibt – nichts.

Die orange durchgezogene Linie zeigt deine kumulierten Gesamtkosten bei Eigentum – bestehend aus monatlicher Kreditrate und Nebenkosten über 20 Jahre hinweg.

Die gelb gestrichelte Linie stellt die laufenden Mietkosten im selben Zeitraum dar – konstant, aber ohne Vermögensaufbau.

Die grüne Linie markiert den wachsenden Vermögenswert deiner Immobilie – also den Anteil, den du durch Tilgung und Wertentwicklung bereits aufgebaut hast.

Erklärung

Zwar ist die monatliche Belastung beim Eigentum höher aber du zahlst in dein eigenes Vermögen ein. Während du bei der Miete nach 20 Jahren 204.000 € an deinen Vermieter überwiesen hast (ohne Gegenwert), besitzt du bei der Eigentumswohnung bereits ein abbezahltes Objekt mit einem Restwert zwischen 100.000 und 150.000 € ,je nach Marktentwicklung.Ab Jahr 18 (roter Strich) gleichen sich die Kosten aus und ab dann fährst du mit der Eigentumswohnung Altersvorsorge deutlich besser. Warum? Ab diesem Zeitpunkt beginnt deine Immobilie, sich wirklich auszuzahlen – weil deine Ausgaben sinken, dein Vermögen steigt und du keine steigenden Mieten mehr fürchten musst.

Fördermöglichkeiten & Steuervorteile clever nutzen

Für Käufer einer Eigentumswohnung als Altersvorsorge gibt es verschiedene Förderungen, die du unbedingt prüfen solltest:

KfW-Förderung: Besonders bei energieeffizientem Sanieren oder altersgerechtem Umbau winken zinsgünstige Kredite und Tilgungszuschüsse.

Wohn-Riester: Staatliche Förderung für Eigennutzer – allerdings mit Einschränkungen bei späterer Vermietung.

Steuervorteile bei Vermietung: Du kannst Zinsen, Verwaltung, Reparaturen und Abschreibungen steuerlich geltend machen. So senkt sich dein zu versteuerndes Einkommen.

Tipp: Lass dich von einem Steuerberater individuell beraten – so holst du das Maximum aus deiner Investition.

Instandhaltungsrücklagen richtig kalkulieren: Was Eigentümer wirklich wissen müssen

Wenn du eine Eigentumswohnung zur Altersvorsorge kaufst, denkst du vermutlich zuerst an den Kaufpreis, deine monatliche Kreditrate und die Nebenkosten. Doch ein Punkt, den viele unterschätzen und der später richtig teuer werden kann , ist die Instandhaltungsrücklage. Dabei ist sie ein zentraler Bestandteil deiner Vorsorgestrategie, denn ohne Rücklagen verlierst du auf lange Sicht nicht nur Geld, sondern auch Sicherheit.

Die Instandhaltungsrücklage ist sozusagen der Notgroschen der Eigentümergemeinschaft. Sie wird jeden Monat von allen Eigentümer:innen anteilig gezahlt, um größere Reparaturen am Gemeinschaftseigentum zu finanzieren also alles, was nicht nur deine Wohnung, sondern das gesamte Gebäude betrifft. Dazu gehören zum Beispiel Dach- oder Fassadensanierungen, der Austausch der Heizungsanlage, die Renovierung des Treppenhauses oder Reparaturen am Aufzug. Wenn diese Rücklage nicht ausreicht, kann die Eigentümerversammlung eine Sonderumlage beschließen und dann wird es schnell teuer.

Gerade bei einer Eigentumswohnung als Altersvorsorge solltest du also nicht nur auf die Lage und Ausstattung achten, sondern auch auf die wirtschaftliche Situation der Eigentümergemeinschaft. Eine zu niedrige Rücklage kann später zu massiven Nachzahlungen führen insbesondere dann, wenn du die Wohnung im Alter selbst nutzen möchtest und keine zusätzlichen Rücklagen mehr aufbauen kannst.

Doch wie viel solltest du realistisch einplanen? Eine gängige Faustformel, die auch in der II. Berechnungsverordnung (§ 28) empfohlen wird, liegt bei etwa 1,00 € pro Quadratmeter Wohnfläche und Monat für neuere Objekte – bei älteren Immobilien können es sogar 1,50 bis 2,00 € sein. Bei einer 60 m²-Wohnung kommen da schnell 60 bis 120 € pro Monat zusammen – zusätzlich zum Hausgeld und der Kreditrate.

Das bedeutet für dich ganz konkret: Wenn du deine Wohnung selbst nutzt und monatlich 917 € an Kreditrate sowie 200 € an Hausgeld zahlst, solltest du zusätzlich rund 90 € für die Instandhaltungsrücklage einkalkulieren. Deine tatsächliche monatliche Belastung liegt dann also nicht bei 1.117 €, sondern eher bei 1.207 €. Nur wenn du das ehrlich in deine Finanzplanung einbeziehst, kannst du einschätzen, ob du dir die Wohnung langfristig leisten kannst – ohne böse Überraschungen.

Beim Kauf einer Bestandsimmobilie lohnt es sich außerdem, einen genauen Blick in die letzten Protokolle der Eigentümerversammlungen zu werfen. Dort findest du Hinweise auf bereits geplante Sanierungen, finanzielle Engpässe oder Konflikte innerhalb der Eigentümergemeinschaft. Auch der aktuelle Stand der Rücklagen sowie mögliche Sanierungsstaus sind wichtige Indikatoren. Besonders bei älteren Gebäuden kann ein niedriger Rücklagenstand ein Warnsignal sein.

Wenn du deine Eigentumswohnung als Altersvorsorge also nicht nur als kurzfristige Investition, sondern als langfristige Absicherung im Alter betrachtest, solltest du der Instandhaltungsrücklage mindestens genauso viel Aufmerksamkeit schenken wie dem Kaufpreis. Denn sie entscheidet maßgeblich darüber, ob deine Wohnung in zehn oder zwanzig Jahren noch den erwarteten Wert hat – oder dich teuer zu stehen kommt.

Fazit

Wenn du dich ernsthaft mit deiner finanziellen Zukunft beschäftigst, kommst du an der Frage nach der richtigen Altersvorsorge nicht vorbei. Und wie dieser Beitrag gezeigt hat, kann die Eigentumswohnung als Altersvorsorge eine ausgesprochen wirkungsvolle Antwort sein – vorausgesetzt, du gehst sie mit Planung und Weitblick an.

Du hast gesehen, dass Eigentum dir nicht nur ein Dach über dem Kopf bietet, sondern auch Vermögen aufbaut, dich vor Mietsteigerungen schützt und dir im Alter ein hohes Maß an Freiheit verschaffen kann sei es durch mietfreies Wohnen oder regelmäßige Mieteinnahmen. Rechenbeispiele und Vergleichsgrafiken haben verdeutlicht, dass sich die Investition oft bereits nach rund 18 Jahren rechnet und dich danach finanziell entlastet, während andere noch Miete zahlen.

Gleichzeitig hast du gelernt, worauf es in der Praxis wirklich ankommt: Eine realistische Finanzplanung, die nicht nur Kaufpreis und Kredit berücksichtigt, sondern auch Instandhaltungsrücklagen und Nebenkosten. Auch die Wahl des Standorts ist entscheidend – denn Lagequalität bedeutet Wertstabilität. Ob du die Wohnung vermietest oder selbst nutzt, hängt von deiner Lebensphase ab – beides kann sinnvoll und strategisch durchdacht sein.

Kurzum: Mit einer Eigentumswohnung als Altersvorsorge schaffst du dir nicht nur einen bleibenden Wert, sondern auch ein Stück Unabhängigkeit. Du investierst in dich selbst – in deine Wohnsituation, dein Sicherheitsgefühl und deine finanzielle Ruhe im Alter.

Wenn du diesen Weg gehen möchtest, lohnt es sich, früh zu starten, Angebote kritisch zu vergleichen und Expertenrat einzuholen. Denn je besser du vorbereitet bist, desto mehr Freude wirst du an deinem Eigentum haben – heute und im Ruhestand.

Diesen Beitrag teilen