Immobilienfinanzierung ohne Eigenkapital: Zahlen und Fakten

Der Traum vom Eigenheim ist für viele fest mit der Vorstellung verbunden, ein Stück finanzielle Sicherheit und Lebensqualität zu schaffen. Doch der Weg dorthin wird zunehmend steiniger: Steigende Immobilienpreise und höhere Lebenshaltungskosten erschweren es gerade jungen Familien oder Berufseinsteigern, nennenswertes Eigenkapital anzusparen.Du möchtest eine Immobilie kaufen, hast aber kein Eigenkapital? Erfahre, wie eine Immobilienfinanzierung ohne Eigenkapital funktioniert, welche Voraussetzungen du erfüllen solltest und wie sich aktuelle Zinsen und Immobilienpreise auf deine Finanzierung auswirken. Eine Immobilienfinanzierung ohne Eigenkapital – die sogenannte Vollfinanzierung – erscheint auf den ersten Blick als Lösung. Doch welche Voraussetzungen musst du erfüllen, welche Risiken solltest du kennen und was sagen aktuelle Zahlen zu dieser Finanzierungsform?

Inhaltsverzeichnis

- Die wichtigsten Punkte vorab

- Was bedeutet Immobilienfinanzierung ohne Eigenkapital?

- Welche Voraussetzungen musst du erfüllen?

- Aktuelle Zinslage 2025: Was bedeutet das für dich?

- Vorteile und Nachteile im Überblick

- Fazit

Die wichtigsten Punkte vorab

- Eine Vollfinanzierung führt zu spürbar höheren Monatsraten und deutlich höheren Gesamtkosten über die Laufzeit.

- Je höher der Beleihungsauslauf (z. B. 110 %), desto höher der Zinsaufschlag – zusätzlich beeinflusst auch der Objektwert die Konditionen.

- Wer Zeit hat, Eigenkapital anzusparen, kann langfristig über 40.000 € an Zinskosten einsparen.

Was bedeutet Immobilienfinanzierung ohne Eigenkapital?

Bei einer Immobilienfinanzierung ohne Eigenkapital übernimmt die Bank den gesamten Kaufpreis der Immobilie – und je nach Modell auch die Kaufnebenkosten wie Notar, Makler, Grunderwerbsteuer oder sogar erste Renovierungsausgaben. Diese Form nennt man dann 100 %-, 110 %- oder 120 %-Finanzierung.

Im Unterschied zur klassischen Immobilienfinanzierung bringst du dabei keinerlei eigenes Vermögen ein. Die gesamte Belastung wird durch das Fremdkapital getragen.Das kann dir einen schnellen Einstieg in den Immobilienmarkt ermöglichen – erfordert aber besonders gute Bonität, Planung und ein tragfähiges Einkommen.

Tatsächlich zeigen Studien, dass rund 13 % der Käufer auf Interhyp komplett auf Eigenkapital verzichten. Vor allem jüngere Haushalte unter 35 Jahren entscheiden sich für diesen Weg. Die Kombination aus stabiler Berufstätigkeit, aber fehlender Ersparnis macht die Vollfinanzierung in dieser Altersgruppe besonders attraktiv.

Welche Voraussetzungen musst du erfüllen?

Da Banken bei einer Vollfinanzierung ein höheres Risiko eingehen, sind sie bei der Kreditvergabe deutlich strenger. Deine Schufa-Auskunft sollte tadellos sein, dein Einkommen stabil und am besten überdurchschnittlich. Besonders gern gesehen werden unbefristete Arbeitsverträge oder Beschäftigungen im öffentlichen Dienst.

Auch die Immobilie selbst spielt eine große Rolle. Sie dient der Bank als Sicherheit. Befindet sich das Objekt in guter Lage mit stabiler oder wachsender Wertentwicklung, steigt die Wahrscheinlichkeit einer positiven Kreditentscheidung. Laut einer Erhebung der Bundesbank aus dem Finanzstabilitätsbericht legen Banken bei Vollfinanzierungen besonderen Wert auf den Immobilienstandort, weil sie hier keine Ausfallpuffer durch Eigenmittel haben.

Wichtig ist auch, dass du dir vorab Gedanken über deine Haushaltsrechnung machst: Welche Fixkosten hast du? Wie viel Spielraum bleibt dir nach Abzug der Kreditrate? Und wie würdest du auf unvorhergesehene Belastungen reagieren? Studien zeigen, dass Haushalte mit Vollfinanzierung im Schnitt über 45 % ihres Nettoeinkommens für Zins und Tilgung aufbringen – das ist deutlich über dem empfohlenen Richtwert von 30–35 %.

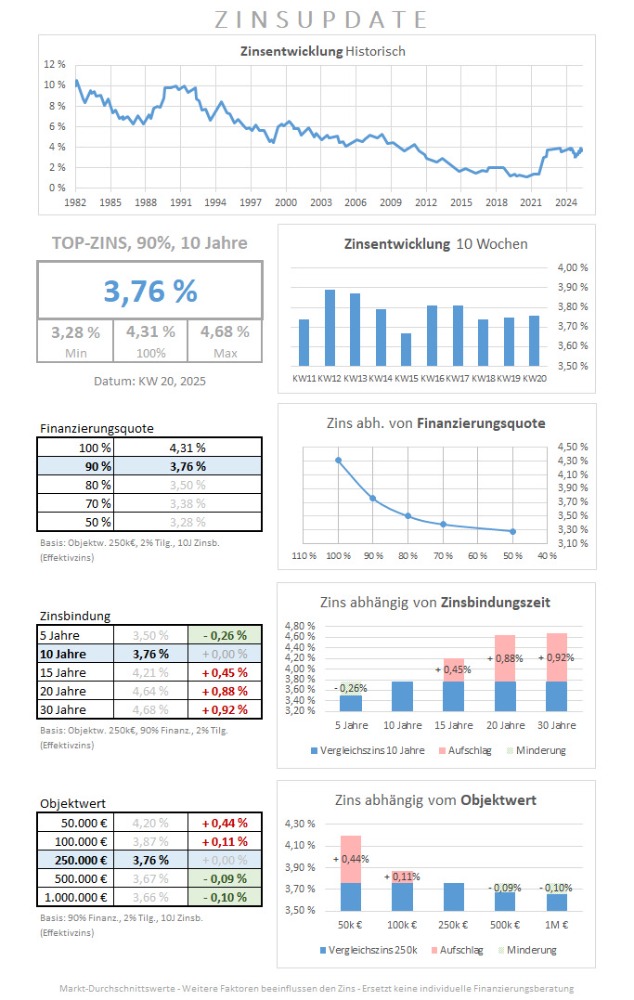

Aktuelle Zinslage 2025: Was bedeutet das für dich?

Im Frühjahr 2025 liegt der durchschnittliche Bauzins für eine zehnjährige Zinsbindung laut bei etwa 3,5 % für Finanzierungen mit Eigenkapital und bei rund 4,3 % für Vollfinanzierungen. Wer ohne Eigenkapital kauft, zahlt also im Schnitt knapp 0,8 Prozentpunkte mehr Zinsen.

Hinzu kommt: Je länger du dir den Zins sichern möchtest, desto höher fällt der Aufschlag aus. Für eine 20-jährige Zinsbindung zahlen Käufer derzeit oft 0,9 Prozentpunkte mehr als bei 10 Jahren. Das kann sich lohnen, wenn du auf Planungssicherheit setzt – aber es verteuert die Finanzierung nochmals.

Auch der Objektwert spielt eine Rolle: Hochwertige Immobilien in guten Lagen erhalten im Schnitt bessere Konditionen. Das zeigt sich auch in der Beleihungsauslauf-Statistik: Banken stufen Immobilien mit geringerer Finanzierungsquote als sicherer ein – und gewähren hier bessere Zinsen.

Rechenbeispiel: Mit und ohne Eigenkapital im Vergleich

Angenommen, du möchtest eine Immobilie für 300.000 € kaufen. Hier zwei Szenarien im direkten Vergleich:

| Finanzierung | Eigenkapital | Darlehen | Zinssatz | Monatsrate (2 % Tilgung) | Zinskosten (10 Jahre) |

|---|---|---|---|---|---|

| Mit 30 % Eigenkapital | 90.000 € | 210.000 € | 3,1 % | ca. 997 € | ca. 55.700 € |

| Ohne Eigenkapital | 0 € | 300.000 € | 4,3 % | ca. 1.575 € | ca. 114.000 € |

💡 Was zeigt das Beispiel?

Die monatliche Belastung ist in der Vollfinanzierung um knapp 580 € höher.

Über zehn Jahre hinweg zahlst du bei Finanzierung ohne Eigenkapital etwa 58.000 € mehr Zinsen.

Gleichzeitig tilgst du trotz höherer Raten weniger vom Gesamtdarlehen – deine Restschuld ist also höher.

Wer zumindest 20–30 % Eigenkapital einbringen kann, spart spürbar Geld und reduziert sein Risiko – nicht nur bei den Zinsen, sondern auch durch eine niedrigere Restschuld am Ende der Zinsbindung.

Vorteile und Nachteile im Überblick

Der Kauf einer Immobilie ohne Eigenkapital klingt zunächst wie eine attraktive Abkürzung auf dem Weg ins Eigenheim – schließlich musst du nicht jahrelang sparen, um dir den Traum vom eigenen Zuhause zu erfüllen. Gerade für junge Familien, Berufseinsteiger oder Selbstständige mit gutem Einkommen kann das verlockend sein. Doch wie bei jeder Finanzierung solltest du genau abwägen, was du gewinnst – und welches Risiko du trägst.

Vorteile einer Finanzierung ohne Eigenkapital:

Ein klarer Vorteil ist die Möglichkeit, sofort Eigentum zu erwerben. Wenn du ausreichend Einkommen hast, kannst du dir die Miete sparen und stattdessen in deine eigene Immobilie investieren. Das ist besonders sinnvoll in Regionen mit stark steigenden Mieten oder bei attraktiven Kaufgelegenheiten, die du nicht verpassen möchtest. Ein weiterer Pluspunkt: Dein Kapital bleibt unangetastet. Du kannst vorhandenes Geld für Renovierungen, Rücklagen oder alternative Investitionen nutzen – ein Vorteil, wenn du zum Beispiel als Selbstständiger flexibel bleiben möchtest.

Nachteile einer Vollfinanzierung:

Auf der anderen Seite darfst du die finanziellen Risiken nicht unterschätzen. Die monatliche Rate fällt bei einer Vollfinanzierung deutlich höher aus als bei einer Finanzierung mit Eigenkapital. Das erhöht nicht nur die laufende Belastung, sondern auch die Abhängigkeit von einem stabilen Einkommen. Ein plötzlicher Jobverlust, Krankheit oder Trennung können schnell zu finanziellen Engpässen führen. Zudem fallen die Zinskosten über die Laufzeit spürbar höher aus – du zahlst über Jahre hinweg mehr, ohne schneller schuldenfrei zu werden.

Ein weiterer Punkt ist die eingeschränkte Verhandlungsposition bei der Bank. Ohne Eigenkapital giltst du als risikoreicher Kunde. Das bedeutet: weniger Spielraum bei den Konditionen und unter Umständen strengere Anforderungen an das Objekt. Die Bank wird genau hinschauen, wo du kaufst und welchen Zustand die Immobilie hat.

Fazit: Eine Finanzierung ohne Eigenkapital kann eine sinnvolle Lösung sein – aber nur dann, wenn du alle Folgen realistisch einschätzt und deine finanzielle Situation entsprechend stabil ist. Wer mit einem klaren Budget, sicherem Einkommen und langfristigem Planungshorizont an die Sache herangeht, kann auch ohne Erspartes den Weg ins Eigenheim erfolgreich meistern.

Fazit

Die Immobilienfinanzierung ohne Eigenkapital ist kein Mythos mehr. Immer mehr Menschen nutzen diese Option, um früher Eigentum zu erwerben. Doch sie ist nicht für jeden geeignet. Wer sich für diesen Weg entscheidet, sollte über ein stabiles Einkommen, eine sehr gute Bonität und eine solide Haushaltsplanung verfügen.

Die aktuelle Zinslage macht Vollfinanzierungen deutlich teurer als noch vor wenigen Jahren. Und auch wenn Banken immer mehr solcher Fälle prüfen, bleibt die Vollfinanzierung ein Modell für finanzstarke Haushalte mit klarem Plan.

Wenn du unsicher bist, ob dieser Weg zu dir passt, solltest du dir Zeit nehmen: Schon 10 bis 20 Prozent Eigenkapital können langfristig mehrere zehntausend Euro sparen. Nutze Tools, lass dir unterschiedliche Modelle berechnen und sprich mit einer unabhängigen Beratung.

Denn egal, wie du finanzierst: Es ist dein Zuhause. Und das soll dich langfristig tragen – nicht belaste

Diesen Beitrag teilen